지난 금요일 신규 폐암 치료제인 3세대 EGFR 저해제 ‘올리타’에 대한 개발 중단을 공시했다.

하지만 동일한 3세대 EGFR이면서 뛰어난 약효를 자랑하는 타그리소가 국내 출시 후 보험급여까지 적용되자, 한미약품은 임상3상 환자 모집이 어려워져 3상을 시작하지 못하고 있었다.

더불어 지난 3월 중국 Zai Lab도 올리타의 중국 지역에 대한 독점적 권리를 반환함에 따라 동사는 올리타가 신약으로서의 가치를 상실했다는 결론을 내렸다.

2016년 Boehringer Ingelheim 계약파기로 올리타가 글로벌 신약이 될 수 있다는 기대는 이미 사라졌기 때문에, 올리타 개발(국내임상3상) 중단이 동사 주가에 미치는 영향은 제한적일 것이라는 지적이다.

동사 Poziotinib에 대해서는 미국 Spectrum Pharmaceuticals(시총 $2.0B)가 임상2상을진행하고 있는데, 지난 4월 10일 긍정적인 임상2상 예비결과(Preliminary Data)를 발표했다.

자세한 임상2상 결과는 연말경 발표 예정이다. 참고로 폐암의 80%를 차지하는 비소세포폐암 환자 중 EGFR 변이가 나타나는 비중은 10~35%, 이중 Exon 20 변이가 나타나는 비중은 10%이다

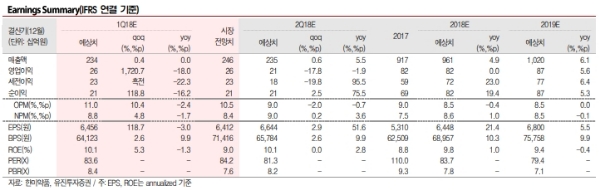

김미현 유진투자증권 연구원은 "동사 1분기 매출은 2,335억원(+0.0%yoy, +0.4%qoq), 영업이익은 257억원(-18.2%yoy, +1722.7%qoq, opm 11.0%)으로, 매출 측면에서 Consensus를 소폭 하회할 듯하다”며 “동사 연결 매출의 60% 이상을 차지하는 내수 매출은 10% 이상 성장한 것으로 추정되며, 북경한미도 1분기 성수기(춘절 효과)를 맞아 좋은 실적이 기대된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)