삼성엔지니어링은 지난 16일 전거래일 대비 0.27% 하락한 1만8500원에 거래를 마쳤다.

증권사는 1분기 시장컨센서스에 부합할 것으로 보고 있다. KB증권은 2018년 1분기 삼성엔지니어링의 연결기준 매출액은 1.33조원 (-18.1% Yoyo, +4.6% QoQ), 영업이익은 238억원 (+91.9% YoY, +249.9% QoQ), 지배주주순이익은 127억원(흑자전환 YoY, 흑자전환 QoQ)을 기록하며 외형은 전년 대비 감소하나 이익은 증가할 것으로 전망된다.

NH투자증권은 삼성엔지니어링 1분기 연결기준 매출 1조2240억원(-24.4% y-y), 영업이익 236억원(+90.4% y-y)으로 영업이익 컨센서스 226억원에 부합할 것으로 추정하고 있다.

단 곳간은 충분히 채웠으나 이익개선이 필요하다는 게 증권가의 분석이다.

현안프로젝트인 UAE CBDC(Carbon Black & Delayed Coker), 바드라 프로젝트는 상반기 중으로 마무리될 예정이다.

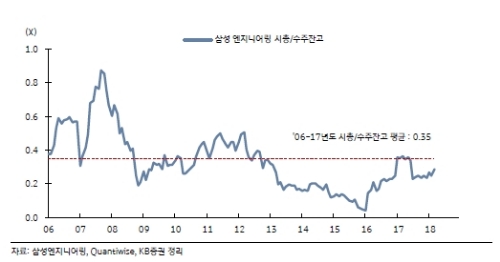

이미 4.8조원 규모의 신규 수주 달성했으며 1분기말 수주잔고는 14.5조원으로 추정된다.

하반기 착공 예정인 오만, 바레인 프로젝트뿐만 아니라 하반기 알제리 가스 프로젝트(4억달러), 타이오일 프로젝트(전체 40억달러) 등 수주도 예상된다.

이민재 NH투자증권 연구원은 “2018년 4분기부터 오만 두쿰, 바레인 밥코 프로젝트가 진행돼 화공부문 외형 성장에 수익성 개선이 동반될 전망”이라며 “게다가 상반기 현안 프로젝트 마무리 및 꾸준한 계열사 매출로 원가율은 2018년 90%까지 하락할 수 있다”고 말했다.

이보다 삼성엔지니어링의 차별화된 경쟁력에 초점을 맞춰야 한다는 진단이다.

KB증권은 삼성엔지니어링에 대해 글로벌 EPC 기업 중 유일하게 2017년 수주잔고가 증가했고 작년 하반기부터 이뤄진 주가 상승의 원인은 발주시장 개선보다는 회사의 차별적 신규수주, 수주잔고 증가에 기반한 것이었다고 분석하고 있다.

장문준 KB증권 연구원은 “하반기 이후 플랜트 발주시장의 추세적인 개선을 예상된다”며 발주시장 개선이 이뤄질 경우 현재 발주상황에 적합한 전략으로 성장 Cycle을 지속적으로 이어갈 수 있는 삼성엔지니어링 주가의 추가적인 리레이팅이 가능할 것으로 기대된다”며 건설업종 탑픽으로 제시했다.

단 최근 가파른 주가상승은 밸류에이션 측면에서 부담이 될 수 있다는 지적이다.

이민재 NH투자증권 연구원은 " 현 주가는 PBR 3.1배 수준으로 밸류에이션 부담이 있다고 판단된다”며 “중장기 실적 개선 가능성에 목표 PBR을 2.0배에서 2.5배로 상향 조정(2019년 ROE 21.3%수준)한다”고 말했다.

이에 따라 목표주가도 1만2500원에서 1만4000원으로 상향조정했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.