유승우 연구원은 "지난 겨울 중국이 일시적으로 LNG 수입을 급격히 늘리며 LNG 캐리어 용선료는 8만2000원까지 치솟았다"며 "그러나 중국은 원래 동절기 수요가 높은 편이라 4월달 현재는 수입량이 꺾인 상황"이라고 진단했다.

LNG선 캐리어 용선료는 4월 13일 기준 4만4000원까지 하락했다. 유 연구원은 "중국은 향후 LNG보다는 PNG를 주로 수입할 개연성이 높으므로 추가적인 LNG캐리어 발주에 대한 기대감을 낮춰야 한다"고 말했다.

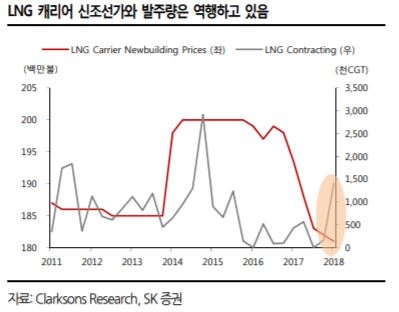

중국 1, 2위 조선사이 CSIC와 CSSC의 합병과 관련해 향후 중국 조선사와의 저가수주전은 더욱 거세질 전망이다. 삼성중공업이 치중하고 있는 LNG 캐리어처럼 선가가 오르지 않는데 지속적으로 발주가 나오는 선종은 저가수주전이 치열하게 이뤄진다는 방증이다. 즉 수주하더라도 수익성에 문제가 있을 수 있다는 분석이다.

유 연구원은 "주가는 신규수주량에 따라 상승하는 만큼 동사가 주력하는 LNG 캐리어의 발주 모멘텀이 지속되지 못하다"고 판단했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)