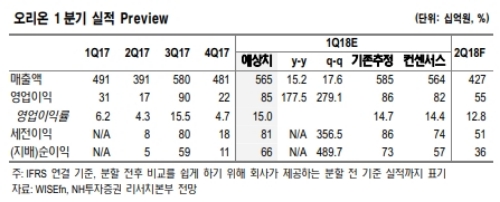

오리온의 1분기 연결 매출액과 영업이익은 각각 5653억원(+15.2% y-y)과 849억원(+117.5% y-y)으로 추정된다.

올해 중국 사업에서 1) 6월까지 전통채널(비중 42%) 운영체제를 100% 직접 관리에서 간접 관리(대리상에 위임)로 전환하고, 2) 예년보다 활발한 신제품 출시 통해 한한령으로 잃은 유통 매대 회복을 추구중이다.

하지만 대리상에 대한 면밀한 재고 관리가 선행되지 않을 경우 제품 가격 혼란, 더 나아가 브랜드 가치 훼손으로 이어질 위험이 존재한다는 진단이다.

한국희 NH투자증권 연구원은 "최근의 주가 상승을 통해 상반기 실적 호조와 중국 사업 변화에 대한 긍정적 기대감 충분히 반영되었다 판단하여 Hold 투자의견을 유지한다”며 “다만 예상보다 호조인 국내 및 베트남 사업 관련 실적 추정치 상향 조정함에 따라 목표주가를 상향했다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.