LG디스플레이 OLED TV 패널 부문은 출하 증가와 가격상승에 3분기 흑자전환(+220억원)이 예상되며 4분기 흑자 규모는 확대 (+840억원)될 것으로 전망된다.

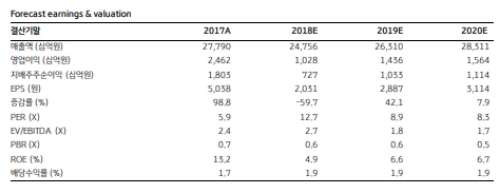

특히 2019년과 2020년 OLED TV 패널 영업이익은 각 3044억원, 6548억원으로 추정되고 OLED TV 패널 영업이익 기여도도 전체 영업이익의 21%, 42%에 이를 것으로 예상돼 내년부터 기존 LCD 중심의 사업구조가 대형 OLED로의 본격 전환이 시작될 것이라는 분석이다.

OLED TV 패널가격 상승 가능성이 호재다.

2018년 LG디스플레이 OLED TV 패널 수요는 연간 생산능력의 30%를 초과한 380만~400만대 수준으로 추정된다

올해 LG디스플레이 65인치 OLED TV 패널 출하 비중은 전년(34%) 비 크게 증가한 45%로 예상되어 55인치 OLED TV 패널 판가(ASP) 비 1.7배 높은 65인치 출하 비중 대는 OLED TV의 수익성 개선에 직결될 것이라는 분석이다.

김동원 KB증권 연구원은 "연초 이후 LG디스플레이 주가는 14% 하락하며 2018년 실적 추정 기준 PBR 0.6배를 기록해 2011년 연간 영업적자(7640억원) 시기의 Valuation을 나타내고 있다”며 “지금은 3분기 턴어라운드가 기대되는 OLED TV 사업 가치를 반영해야 할 시점이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.