2018년 1분기 매출액은 전년동기대비 6.7% 감소한 3조8632억원으로 추정된다.

하지만 수익성 높은 주택위주로 국내부문 매출액이 증가한데다 해외부문은 저가현장 종료로 원가율이 개선됐다는 분석이다.

이에 따라 1분기 영업이익(2,529억원)은 외형 감소에도 전년동기대비 3.6% 증가한 것으로 추정된다. 이는 시장 컨센서스(2,377억원)를 6.4% 상회하는 양호한 실적이다.

참고로 현대건설은 작년 1분기에 UAE 미르파 발전소(작년 상반기 종료) 현장 등에서 추가원가 500억원을 인식했다.

해외수주도 출발이 좋은 편이다. 4월 현재 싱가포르 매립공사와 우즈베키스탄 발전소 등 11억달러 규모의 수주실적을 올렸다. 자회사 현대엔지니어링은8억달러(말레이지아 정유공장 외)를 수주했다.

2분기에 기대해 볼만한 프로젝트는 사우디 조선소(15억달러), UAE 가스처리시설(8억달러), 싱가포르 테콩섬 매립공사(5억달러) 등이다.

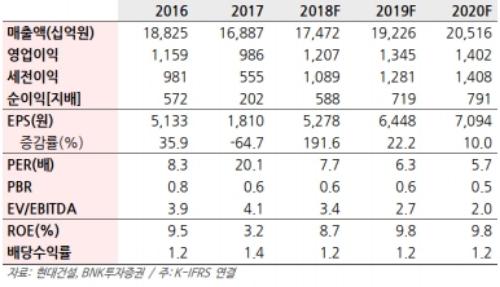

이에 따라 올해 2018년 매출액과 영업이익은 각각 3.5%, 22.4% 증가할 전망이다

이선일 BNK투자증권 연구원은 "올해는 외형과 이익 모두 성장세로 전환될 전망이다”며 “해외수주 반등과 더불어 주택부문도 고마진 자체사업 위주로 분양물량이 크게 늘어나기 때문이다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.