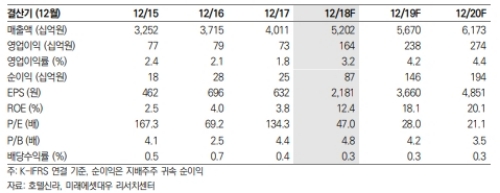

호텔신라의 1Q18 연결기준 실적은 매출액 1조 2,173억원(+19.2% YoY), 영업이익 277억원(+177.5% YoY), 영업이익률 2.3%로 추정한다.

국내 시내면세점 매출액은 분기 사상 최대 규모인 6,800억원(+12.9% YoY)으로 추정한다.

보다 근원의 성장률을 반영하는 달러 기준 매출액 증가율은 +21.3% YoY로, 지난해 1월 롯데 월드타워점의 영업 재개 영향을 감안할 경우 호텔신라의 실질 시장 점유율은 확대되었을 것이라는 분석이다.

현재 중국인 구매객의 대다수를 구성하는 대리상은 한국 메이저 면세사업자의 merchandising 역량에 선제적으로 유인된다. 핵심 제품에 대한 소싱 역량이 여타 국내 업체와 차별화되는 호텔신라의 경쟁력이 시장 지배력 강화로 귀결될 것이라는 전망이다.

인천공항 내 점유율 확대 잠재력도 투자포인트다. 인천공항의 입장에서도 이미 제 2터미널의 단일 향수/화장품 사업자인 호텔신라가 제 1터미널까지 점유하게 될 경우 규모의 경제와 역내 가격 경쟁력 강화의 효용을 기대할 수 있다는 분석이다.

함승희 미래에셋대우 연구원은 “2018년은 호텔신라가 2013년부터 추진해온 장기 전략이 가장 유의미한 결실로 맺어지는 시기가 될 것으로 예상한다”며 “장기적으로 아시아 면세시장 내 지배력 및 제품 소싱 역량, 협상능력 강화를 기대한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.