램시마/인플렉트라 (래미케이드 바이오시밀러) 미국 시장 점유율 확대 기대 가능하다는 분석이다. 미국 최대 사보험사 CVS향 인플렉트라 보험 편입 모멘텀과 오리지널 약품 대비 15% 가량 약가인하하며 시장점유율 20% 수준까지 증가할 전망이다.

트룩시마 및 허쥬마 미국 FDA 허가 보류로 기존 예상되었던 2H18 허가에서 1H19 중 본격적인 출시 가능할 것이라는 분석이다.

북미 판매 유통 전략은 인플렉트라(Pfizer)와 다르게 Teva와 공동 영업 돌입할 예정으로 판매/영업 인원 충원에 따라 고정비 소폭 증가할 전망이다.

유럽 EU5개국 대상 트룩시마 시장점유율 30% 수준으로 과거 램시마 대비 2배 빠른 속도로 시장 침투 중이다. 연내 모든 유럽국가 출시 예상되며 높은 성장 지속될 것이라는 분석이다.

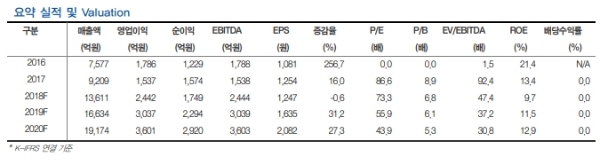

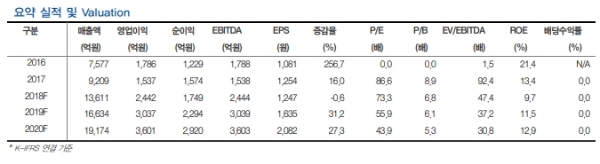

2018년 예상 매출액 1조3611억원 (YoY 47.8%), 영업이익 2442억원 (YoY 58.9%, OPM17.9%) 예상된다. 제품 믹스는 램시마/인플렉트라 47%, 트룩시마 36%, 허쥬마 17%로 전망된다.

강양구 현대차투자증권 연구원은 "북미 시장 내 오리지널 사와 경쟁 가속화 따라 ASP 감소할 전망으로 주력제품 파이프라인 가치에 활용되는 EBIT 기존 22% 에서 18%로 하향 조정했다"며 "과거 2년간 분기별 매출 비중 대략 1Q: 10%, 2Q: 20%, 3Q: 30%, 4Q: 40% 특징은 지속될 전망으로 하반기 중 양호한 실적 기대 가능하다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.