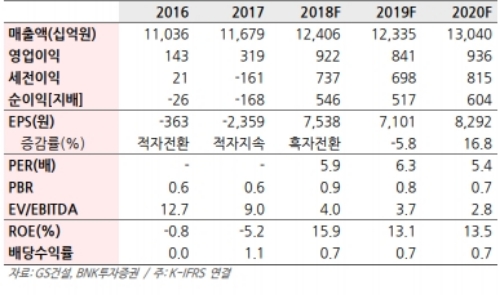

올해 1분기 영업이익은 3898억원(전년동기 590억원)으로 시장 컨센서스(1,030억원)의 4배에 달하는 말 그대로 서프라이즈이다.

게 나타났다. 1분기 해외부문 원가율은 82.3%이다. 일회성으로 볼 수 있는 환입 효과(1100억원)를 제외하면 90.8% 수준이다.

올해 연간 해외원가율 전망치 97.6%보다 훨씬 낮다는 진단이다.

이에 따라 연간 해외부문 원가율을 91.1%로 크게 낮췄으며 영업이익은 6,756억원에서 9.224억원으로 36.5% 상향했다. 연쇄적으로 2019년과 2020년 실적전망도 상향하게 된다는 지적이다.

하반기부터는 동남아시아를 필두로 해외수주 모멘텀이 본격화 될 전망이다.

태국 Thai Oil 클린퓨얼 프로젝트(50억달러), 인도네시아 Balikpapan 정유공장 증설(40억달러), 인도네시아 롯데케미칼 석유화학 콤플렉스 등 메가 프로젝트 입찰에 연이어 참여한다.

이선일 BNK투자증권 연구원은 "실적전망 조정과 해외부실 마무리에 따른 할인율 해소를 반영해 목표주가를 6만원으로 33.3% 상향한다"며 "매수 및 업종 Top Pick 의견을 유지한다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕채권] 지표 호조에 美 국채 수익률 큰 폭 상승...10년물 4....](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419053932038683bc914ac7112232215111.jpg)

![[모닝픽] 아르헨 살타 의회, 포스코 광산 활동에 대한 보고서 요...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041905430507165e8b8a793f7210178127232.jpg)