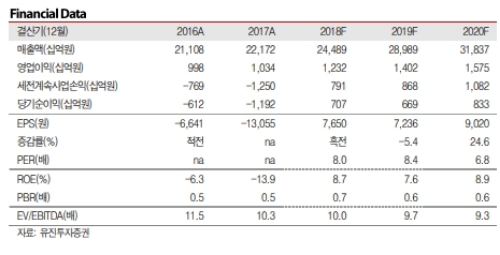

올해 매출액은 24.5조원(+10.4%yoy), 영업이익은 1.2조원(+19.2%yoy), 당기순이익은 7,069억원(흑전yoy)으로 전망한다.

금리가 상승하는 시기에 요금기저도 증가하며 규제사업 영업이익은 1.0조원을 기록할 전망이다.

또한 작년 하반기부터 급상승한 국제유가가 2분기부터 해외사업(GLNG)의 판매단가에 적용되어 자원개발 실적도 하반기로 갈수록 증가하는 추세를 보일 것으로 예상된다.

국제유가 상승 시, 동사의 지분법이익도 크게 개선될 것이라는 분석이다.

한편 남북경협 이슈 부각 이후 동사의 주가는 20%이상 상승하였다. 러시아 PNG 도입 가능성이 부각되며 동사의 중장기 요금기저 증가(+3조원)가 기대되어 주가가 빠르게 상승하였다.

하지만 해외 E&P 업체(Devon, EOG Resources, ConocoPhillips, Inpex 등)의 주가도 10~30% 상승한 점을 고려할 때, 국제유가 상승이 주가에 함께 반영된 것이라는 지적이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.