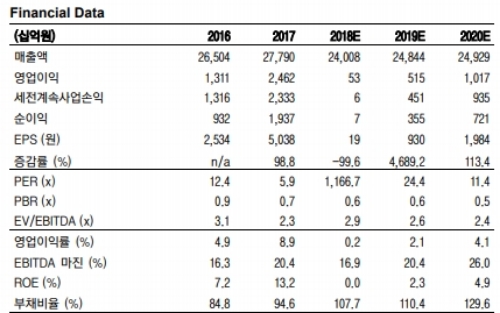

LG디스플레이의 2018년 2분기 실적은 매출액 5.8조원(-12.5%, YoY), 영업적자 1206억원으로 전분기비 적자폭이 확대되며 부진할 것으로 추정된다.

하반기 성수기 진입에 다른 실적 반등이 기대되지만 그 폭은 제한적일 것이라는 분석이다.

전일 동사는 중국 정부의 광저우 TV용 OLED 신규라인 건설 승인 보류 관련 언론 보도로 OLED TV 사업에 대한 불확실성 우려감이 펴졌다.

물론 초기 계획대비 승인이 보류되고 있는 건 사실이지만, 주요한 이슈들은 해결된 상태로 조만간 승인이 진행될 것이라는 지적이다.

최근 LCD업황의 지속적인 부진은 국내 8세대 LCD라인의 조기전환으로 OLED TV로의 사업 전환이 가속화될 가능성도 높다는 분석이다.

어규진 이베스트투자증권 연구원은 "최근 LCD업황 부진을 미래 가치가 있는 OLED TV로의 사업전환에 가속도를 붙여서 중장기적으로 해쳐 나가기 위한 노력을 지속하고 있다”며 “이미 동사의 현 주가는 고점대비 42.9% 하락한 상황에서 2018년 PBR은 0.57배 수준으로 주가는 악재 보다는 호재에 민감한 영역으로 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)