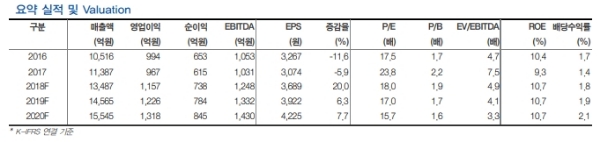

올해 2분기 매출액은 3277억원(+23.2% YoY), 매출총이익은 1174억원(+19.7% YoY), 영업이익은 293억원(+13.8% YoY)을 기록하는 양호한 실적을 거둘 것으로 추정된다.

하반기에도 실적 호조세는 지속될 것이라는 진단이다.

현기차의 신차 스케줄이 하반기에 집중되어 있어, 신차 마케팅에 따른 본격적 효과는 하반기부터 나타날 것으로 전망되기 때문이다.

또한 캔버 스와 D&G의 비계열 포트폴리오 강화효과로, 비계열 매출 비중도 견조한 성장세를 보여줄 것으로 전망된다.

지역별로도 고른 성장세를 보여줄 것으로 기대된다. 미주지역은 신차효과 및 D&G 인수효과가 본격화될 전망이며, 유럽 및 신흥시장은 월드컵 효과가 발현될 전망. 중국은 전년도 부진에 따른 기저효과가 하반기 이후 서서히 나타날 것이라는 분석이다.

황성진 현대차투자증권 연구원은 "마케팅 전략의 고도화와 다양화로 Captive 수요는 견조히 유지될 것. M&A를 통한 커버리지 확대 전략 또한 성공적인 것으로 평가한다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 美달러 '초강세'·中위안 '초약세' 심화...양국 통상 분쟁 격화 예고](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240424081210010656b49b9d1da17379164136.jpg)