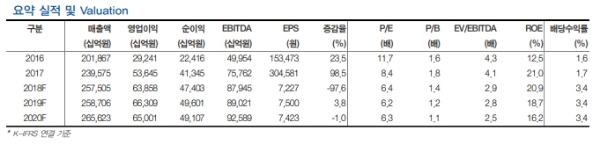

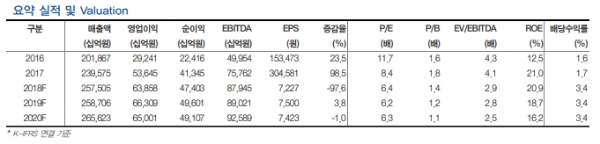

삼성전자의 2분기 매출액과 영업이익 전망치를 스마트폰 판매 부진과 NAND 가격 하락을 반영하여 기존 전망치 대비 각각 4.5%, 4.9% 하향한 58.4조원과 14.9조원으로 변경했다는 분석이다.

이에 따라 IM사업부 영업이익 전망치를 9.5% 하향했다.

NAND의 경우 QoQ로 Blended ASP가 5% 하락할 것으로 예상되었지만, 최근 들어서 스마트폰 판매 부진으로 TLC Wafer 가격이 128Gb/256Gb제품이 QoQ로 11%∼18% 하락하면서 기존 예상치 대비 추가적인 하락이 예상된다는 지적이다.

다만, DRAM 가격 상승과 최근 원화 약세로 인해 반도체 사업부 영업이익은 기존 전망치를 1.6% 하회하는 12.1조원을 기록할 것으로 전망된다.

Display의 경우 삼성디스플레이의 A3의 가동률이 여전히 50%를 하회하면서 부진한 실적이 예상된다. 단 2분기실적 전망치 조정은 동사의 핵심인 메모리 반도체가 아닌 부진이 예상된 스마트폰에서 기인하였다는 점에서 큰 그림을 훼손하는 것은 아닌 것이라는 지적이다.

Apple의 iPhone X 판매 부진에서 유발된 동사의 주가 조정이 신규 아이폰 부품 발주 임박에도 불구하고 여전히 상승 모멘텀을 찾지 못하고 있다는 분석이다.

노근창 현대차투자증권 연구원은 "Apple의 iPhone X 판매 부진에서 유발된 동사의 주가 조정이 신규 아이폰 부품 발주 임박에도 불구하고 여전히 상승 모멘텀을 찾지 못하고 있다"며 " OLED 모델이 완제품 기준으로 4000만대 이상 생산될 경우 Module부문 가동률은 탄력적으로 개선되면서 3분기 영업이익 개선의 가시성은 여전히 높은 상태이며, NAND TLC 가격에도 긍정적인 영향을 줄 것으로 보인다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)