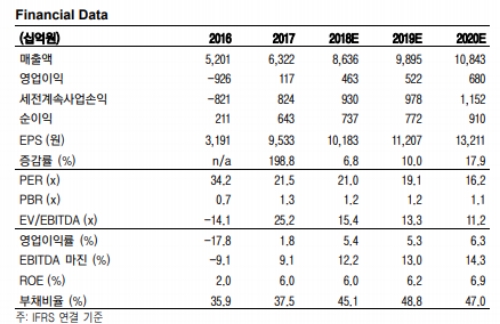

삼성SDI의 2분기 실적은 매출액 2.18조원(+50.3%, YoY), 영업이익 1377억원(+91.3%, QoQ / OPM +6.3%)으로 시장기대치를 충족시키는 호실적을 기록할 전망이다.

삼성SDI의 2018년 실적은 매출액 8.6조원(+36.6%), 영업이익 4,633억원(+296%/OPM +5.4%)으로 역대 최대 실적을 달성할 것으로 추정된다.

반도체 소재를 중심으로 한 전자재료 부분의 고 수익성이 지속되는 가운데 원형과 폴리머 중심의 소형전지의 수익성 호조와 ESS 및 전기차용 베터리 판매의 동반 상승이 기대되기 때문이다.

상반기 부진한 삼성디스플레이 실적도 하반기 신규 아이폰 정상 출시에 따른 영업이익 개선 영향

으로 순이익도 전년비 추가적으로 개선될 전망이다

어규진 이베스트투자증권 연구원은 " 전자재료의 고 수익성이 유지되는 가운데, 원통형 및 폴리머 중심의 소형전지 수익성 개선과 ESS 중심의 중대형 전지 판매 증가에 따른 적자폭이 축소되며 본업에서 의미 있는 성과가 나타나고 있다”며 “삼성디스플레이의 부진도 상반기를 바닥으로 빠르게 개선될 것으로 판단된다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 인구 노령화 여파, 이젠 ‘75세’부터가 노인](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240425095633009479a1f3094311109215171.jpg)