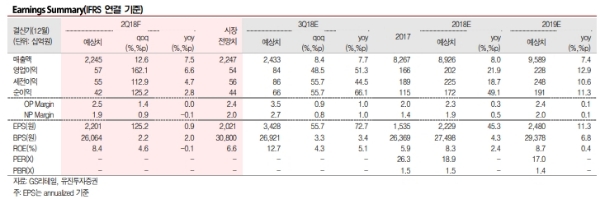

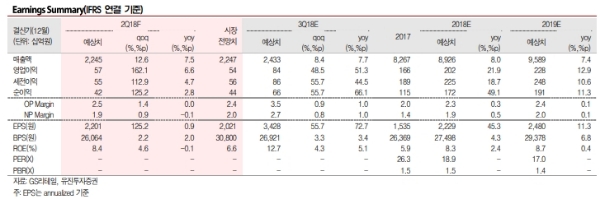

2Q18 매출액과 영업이익은 각각 2조 2,453억원(+7.5%yoy), 566억원(+6.6%yoy)을 기록할 것으로 전망된다.

2분기 편의점 점포 순증은 137개(오픈 288개, 폐점 151개)를 기록했으며, 기존점신장률은 +1.0%를 상회할 것으로 보인다.

4~5월은 +0.5% 수준으로 회복세가 크지 않았으나, 6월 들어 날씨가 호조를 보임에 따라 +2.0% 수준까지 확대된 점이 긍정적이다.

하반기 기존점신장률은 +3.0% 이상까지 회복이 가능할 것이라는 전망이다.

수익성 측면에서도 여름 매출 성수기 시즌에 진입함에 따라 최저수입보장금이 축소되어 1분기 대비 개선이 가능할 것으로 추정된다.

비편의점 부문은 호텔과 슈퍼를 중심으로 한 손익개선이 진행 중이다. 지난 1분기 흑자전환에 성공한 슈퍼는 2분기에도 +5.0~6.0% 수준의 기존점 신장을 이어가고 있다. 연간 전체로도 흑자 달성이 충분히 가능한 체력이 완성되었다고 볼 수 있다는 분석이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕채권] 美 국채 수익률 하락...2년물 입찰 호조· 지표 부진](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240424064715085493bc914ac7112232215111.jpg)