2Q18 연결 매출액은 1조7084억원 (+15% YoY), 영업이익은 2704억원 (+16% YoY)을 기록하면서 컨센서스에 대체로 부합할 전망이다.

면세점 매출액이 3,677억원 (+80% YoY, +9% QoQ), 중국 현지 매출액이 1,265억원 (+59% YoY)을 각각 기록하면서 성장을 견인할 것으로 기대된다.

고마진 채널인 면세점과 고가 브랜드 ‘후’의 비중 확대로 화장품 부문 영업이익률은 전년동기대비 0.7%p 개선될 것으로 추정했다.

생활용품 매출액은 2% 하락하고 영업이익은 26% 감소할 것으로 예상된다. SKU 효율화, 유통 재고 축소, 홈쇼핑 판매 축소 등의 구조조정을 펼치고 있기 때문이다.

음료 매출액은 3% 성장하나 영업이익은 3% 감소할 전망이다. 연초 가격 인상 효과 (+1.5%)가 프로모션 활동으로 인해 상쇄되는 가운데, 유가 상승으로 원가율도 다소 악화될 것으로 예상된다.

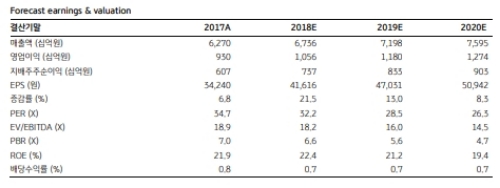

이에 따라 2018년 매출액은 6조 7,363억원 (+10% YoY), 영업이익은 1조 560억원 (+14% YoY)을 기록할 것으로 추정된다. (전사 OPM 0.5%p YoY 개선 예상)

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.