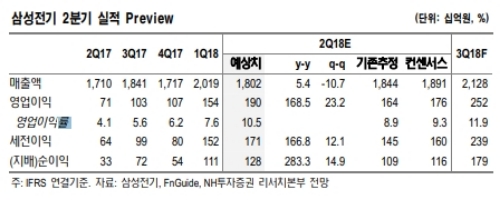

2분기 매출액은 1조8023억원(+5.4% y-y, -10.7% q-q), 영업이익은 1897억원(+168.5% y-y, +23.2% q-q, 영업이익률 10.5%)을 기록할 것으로 추정된다.

하반기에도 실적 확대가 더욱 가팔라져 컨센서스를 크게 상회할 것으로 전망된다.

이는 1) 부진했던 타 사업부문의 실적 정상화가 기대되고, 2) 최근 Murata의 MLCC 가격 인상에 따른 추가 가격 인상 가능성이 높아졌으며 3) 전장용 MLCC 공장 2차 증설 완료로 MLCC 출하가 7월부터 본격화되기 때문이라는 분석이다.

글로벌 MLCC 시장은 전장화 및 IT기기 고기능화, 5G 도입 등 4차 산업혁명의 수혜와 공급 부족에 따른 가격 상승으로 2017년 103억달러에서 2019년 184억달러로 확대되어 2년만에 약 80%의 고성장세를 보일 것으로 전망된다.

반면 글로벌 MLCC 생산능력은 2017년부터 2019년까지 CAGR 3.7% 수준의 제한적인 성장이 예상되며, 이미 2017년말 기준 공급이 약 10~ 15% 부족했다는 점을 감안하면 2019년까지 그 폭은 더욱 확대될 것이라는 지적이다.

이규하 NH투자증권 연구원은 "MLCC 뿐만 아니라 모듈 부문에서도 트리플 카메라, 3D Sensing 모듈 등 신규 스마트폰 부품이 확대되고 있어 수혜가 기대된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)