삼성중공업은 지난 13일 전날보다 0.63% 상승한 6420원에 거래를 마쳤다.

최근 삼성중공업의 주가는 이달들어 날개없이 꺾이고 있다.

지난 3일 7000원선이 이탈한 뒤 6400원대로 주저앉았다.

주가하락의 배경은 실적과 수주부진이 겹친 탓이다.

시추설비와 관련된 일회성비용의 반영여부가 2분기 실적에 영향을 미칠 가능성이 있다는 게 증권가의 분석이다.

KB증권은 최근 대우조선해양이 Seadrill사로부터 수주했던 드릴십 2척을 수주선가의 50% 수준에 매각함에따라 삼성중공업이 동일선주로부터 수주한 드릴십 2척에 대해 이를 공정가액으로 평가해 반영할 경우 2분기 실적이 예상치를 하회할 수 있다고 내다봤다.

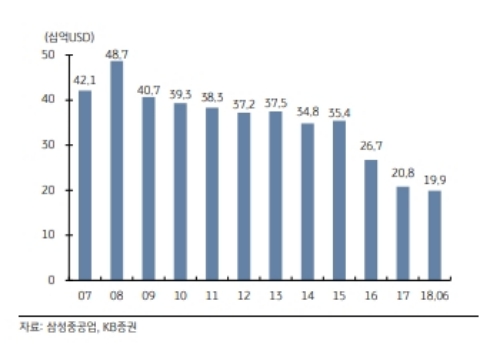

지난해 상반기 51억 달러 대비로는 49% 수준이고, 올해 연간 수주목표 82억 달러대비 진행률은 30.5% 수준이다. 상반기 수주부진의 여파로 수주잔고 (인도기준)는 지난해 말 20.8억 달러에서 올해 6월 말 19.9억달러로 소폭 감소했다.

단 최악의 상황은 아니라는 반론도 있다.

이경자 한국투자증권은 “문제는 해양인데 1분기 Johan Sverdrup #2(5억달러)를 실주한데 이어,최근 Rosebank FPSO(20억달러)의 건조사로 대우조선해양과 싱가폴Sembcorp Marine이 숏리스트에 올랐다”며 “따라서 현실적으로 해양 수주를 달성할 가능성은 낮아졌고 이 공백을 상선이 채울 것으로 보인다”고 말했다.

이같은 요인을 반영해 KB증권은 삼성중공업의 올해 2분기 실적 (K-IFRS 연결)은 매출액 1조 2,270억원 (-46.6% YoY), 영업손실 752억원 (적자전환 YoY, 영업이익률 -6.1%)으로 한국투자증권은 2분기 매출액은 전년대비 45% 감소한 1.3조원, 영업적자는 770억원으로 추정했다.

정동익 KB증권 연구원은 "수주잔고 부족에 따른 건조물량 감소로 매출액이 지난해 같은 기간 대비 크게 감소한 가운데, 매출감소에 따른 고정비부담 증가와 강재가격 상승 등이 수익성에 부정적으로 작용한 것으로 추정된다”고 말했다.

한편 단기간 주가급락으로 밸류에이션 매력이 커졌다는 목소리다.

이경자 한국투자증권 연구원은 “현지 테스트 중인 Egina FPSO의 인도가 완료될 3~4분기 change order(추가정산) 유입 가능성으로 하반기 구조조정비용 충격을 상쇄할 전망“이라며 “선주들의 휴가철로 모멘텀이 부족한 여름이지만 PBR 0.6배에서는 장기 투자매력이 크다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)