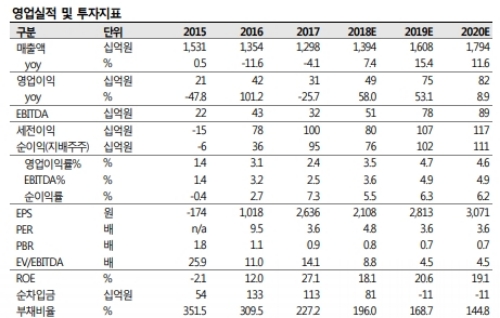

2분기 매출액은 전년동기대비 9.6% 증가한 3282 억원, 영업이익은 전년동기대비 30.0% 증가한 113억원을 기록하며 컨센서스에 부합하는 무난한 실적을 달성할 것으로 전망한다.

금호산업은 LH, 신탁사와 연계한 주택 공사 및 공공 토목공사를 하고 있어 공종별 마진율이 높은 편은 아니나, 매출의 볼륨이 커지면서 이익의 볼륨이 따라서 커질 것이라는 분석이다.

원달러 환율 급등 (1Q18 1,063.5 원, 2Q18 1,114.5 원)으로 인한 아시아나항공의 2분기 환손실이 예상되며, 이에 따라 금호산업의 2 분기 지분법 손실이 불가피한 상황이다.

의미있는 순이익단의 개선은 3 분기 이후부터 나타날 것으로 보인다. 또한 아시아나항공의 단기 이슈에 따른 주가 하락이 금호산업 주가에까지 영향을 미치고 있으나, 금호산업의 펀더멘털과 무관한 하락으로 과매도구간이라는 분석이다.

김세련 SK증권 연구원은 "금호산업의 12M Forward PER 은 4.1X 로 매우 낮은 수준이다. 국내 건설 업황이 부진한 가운데 중소형 건설주의 멀티플 디스카운트는 합리적으로 보인다. 다만, 금호산업의 경우 2018 년 Peak-out 하는 타 중소형 건설사와는 달리 기 확보한 수주잔고로 2020년까지 매출액 성장이 지속된다는 점에 주목한다”고 말했다.

김연구원은 “지방 선거에서 더민주 소속 의원이 대거 당선되면서 제주, 지방 공항 발주에 대한 모멘텀 역시 기다려지는 상황이다”며 “따라서 현 주가 수준에서 밸류에이션 메리트가 확대되었다는 판단이다”고 덧붙였다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)