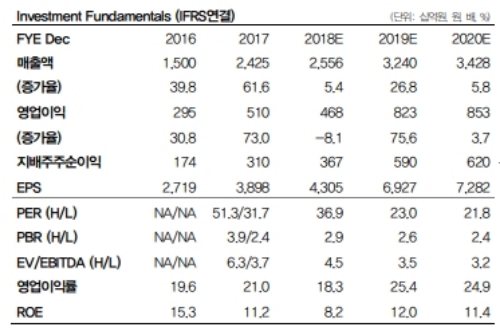

넷마블의 2Q18 실적은 매출액 5,601억원(+3.7%YoY), 영업이익 848억원(-19.3%YoY)으로 컨센서스(945억원)를 하회할 전망이다.

하지만 인건비 증가, 해리포터: 호그와트 미스터리와 아이언 쓰론, 테리아 사가, 나이츠 크로니클 등의 신작 출시에 따른 마케팅비 증가로 영업비용 증가율은 매출 성장률보다 높은 9.3%YoY를 기록할 것으로 추정된다.

넷마블은 올하반기 일곱개의 대죄, 더 킹 오브 파이터즈 올스타, 스톤에이지 MMORPG(Massive Multiplayer Online Role Playing Game) 등 총 14종의 신작을 출시할 예정이다.

그 중에서도 단연 돋보이는 것은 바로 최고의 모바일 MMORPG 기대작, 블레이드 앤 소울 레볼루션이다.

이미 리니지2 레볼루션을 성공시킨 바 있어 엔씨소프트의 또 다른 인기 IP, 블레이드 앤 소울을 기반으로 하는 블레이드 앤 소울 레볼루션에 대한 시장의 기대감도 매우 크다는 분석이다.

권윤구 DB금융투자 연구원은 "블레이드 앤 소울 레볼루션과 리니지2 레볼루션중국 출시에 대한 높은 기대감이 최근 주가에 선제적으로 반영되어 현시점에서 추가 상승여력은 그리 높지 않다”며 “향후 블레이드 앤 소울 레볼루션의 성과가 기대이상으로 나타날 경우 투자의견과 목표주가 변경을 검토할 예정이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.