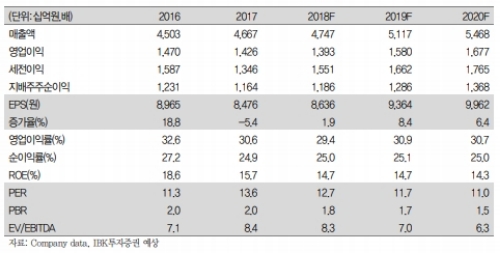

2분기 연결 매출액과 영업이익이 각각 1조1912억원(+2.5% yoy), 3588억원(-7.1% yoy)으로 추정된다.

별도 기준 매출액은 7994억원(-0.2% yoy), 영업이익은 3086억원(-10.1% yoy)으로 추정된다.

국내 담배 매출이 1.8%(yoy) 감소했을 것으로 전망된다. 4월 이후 릴 유통이 전국으로 확대됐음을 고려하면 2분기까지는 궐련형 전자담배 시장 확대에 따른 판매량 손실이 있었을 것으로 예상된다.

반면 수출 담배 매출은 인니 시장 크레텍담배 판매 확대와 지난 4월 알로코자이와 단가 계약 협상 체결 이후 그간 지연됐던 일부 물량 선적이 더해져 7.2%(yoy) 증가했을 것으로 전망된다.

한편 국내 홍삼 수요 확대 및 수출 호조세로 KGC인삼공사 매출액과 영업이익은 각각 2812억원(+10.6% yoy), 439억원(+13.5%yoy)으로 전망된다.

2분기 실적에 대한 우려보다는 하반기 개선에 대한 기대가 큰 시점이라는 지적이다.

전국(CVS 기준) 유통망 구축이 3분기 초 마무리됨에 따라 궐련형 전자담배 시장 경쟁력이 하반기로 갈수록 확대될 것이라는 분석이다.

김태현 IBK투자증권 연구원은 "더욱이 핏 생산량이 늘면서 갑 당 가공비 감소 및 수율개선으로 3분기 중 궐련형 전자담배 BEP 달성, 내년 상반기 중으로 일반 담배 수준의 마진율도 가능할 것으로 기대된다”며 “올해는 국내 시장에서 입지 확대에 주력하고 내년에는 궐련형 전자담배 수출도 고려하고 있는 것으로 파악된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[부동산PF 위기 심화] 금융당국, 저축은행 10곳에 증자 요구](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024040819202509905e30fcb1ba81121872409.jpg)