신한금융투자는 18일 우리은행에 대해 "지주회사 전환 과정에서 주가 부양책이 있었다"면서 투자의견 '매수'와 목표주가 2만2000원을 유지했다.

김수현 연구원은 "우리은행의 2분기 지배주주 순이익은 금호타이어 충당금의 일부 환입과 STX엔진 매각에 따른 환입 1200억원 등을 감안하면 6970억원을 기록할 것"이라고 예상했다.

다만 "금호타이어의 환입 규모가 1000억원을 초과할 경우 예상치를 크게 상회할 것"이라고 진단했다.

금호타이어향 3분기 추가 환입 규모는 1400억원~2100억원으로 추정된다. STX관련 약 600억원의 추가 환입이 있을 것으로 내다봤다.

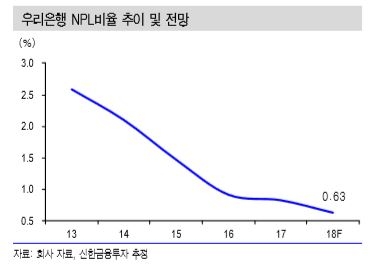

김 연구원은 "금호타이어 건전성 분류 재조명 여부에 따라 NPL비율은 16bp이상 개선될 전망"이라면서 "NPL비율은 0.79%에서 0.63%로 타 시중은행들과 유사하거나 더 낮은 수준까지 개선될 것"이라고 말했다.

아울러 "희망퇴직 규모는 3분기 100명, 4분기 500명으로 관측된다 관련 비용은 약 1800억원"이라며 "이와 관련 연간 비용 절감효과는 400~480억원"이라고 추정했다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.