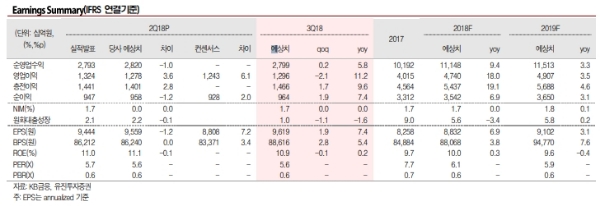

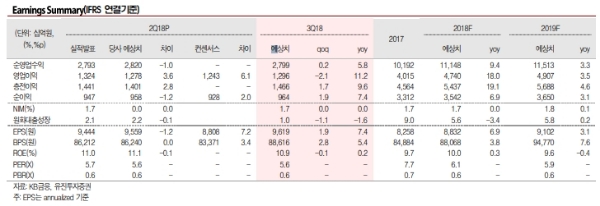

2Q18 지배주주순이익 -2.2%qoq(-4.4%yoy, 전분기 명동사옥매각이익 1160억원 및 전년동기 KB손보 편입에 따른 염가매수차익 1,200억원 및 법인세 환입 200억원 발생)인 9,468억원 실현하여 당사(9,583억원) 및 시장(9,280억원)예상치 부합했다는 평이다.

예상치 못한 공익재단 출연에 따른 기부금 320억원 발생도 영향을 미쳤다.

2Q18 비이자이익 -6.8%qoq(+40.9%yoy)인 5964억원 실현. KB증권 ABCP 평가손실(200억원)은 국민행복기금 매각이익(240억원)으로 상쇄되었으나, 신용카드수수료이익 및 신탁이익이 소폭 감소했다.

2Q18 대손충당금전입 -29.0%qoq(+121.2%yoy, 전년동기 충당금 환입 650억원)인 1168억원을 달성했다.

우량자산 중심의 성장과 부실자산 De-leveraging, 과거 보수적 충당금적립에 따른 소규모 충당금 환입 지속 등 하반기에도 대손충당금전입 하향안정화는 지속될 것이라는 분석이다.

3Q18 지배주주순이익 +1.9%qoq(+7.4%yoy)인 9,643억원으로 최초로 3분기 연속 9000억원 중반의 견조한 실적이 예상된다.

김인 유진투자증권 연구원은 "이익증가와 배당성향 완만한 상승으로 주당배당금 2,200원 예상하여 배당수익률 4.1%로 높을 전망”이라며 “더불어 자사주 매입과 같은 주주환원정책 등도 기대된다”고 말했다.

김연구원은 또 "한은 기준금리 인상이 4분기로 지연될 가능성이 높으나, 여전히 분기별 NIM 상승추세는 유효하다고 판단된다”며 “PBR 0.6배 및 PER 6.1배의 낮은 Valuation과 높은 배당수익률 감안하면 주가상승 가능성이 높다"고 덧붙였다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)