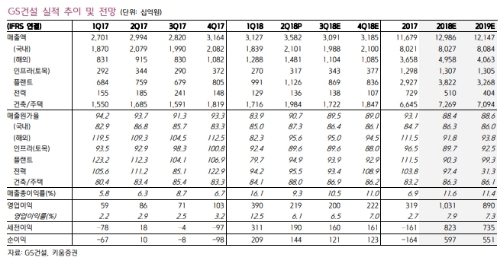

2분기 매출액 3조5819억원(YoY +19.6%, QoQ +14.5%), 영업이익 2192억원(YoY +155.0%, QoQ -43.8%)을 기록했다.

대규모 환입 없이 추세적인 해외 원가율을 확인할 수 있는 분기 실적이라는 점에서 2분기 실적은 상당히 중요했다.

결론적으로 영업이익은 시장기대치를 소폭이나마 상회했고, 해외 현안 프로젝트가 마무리되고 있는 상황에서 하반기 해외 매출총이익률은 5% 수준을 유지할 수 있을 것이라는 분석이다.

이러한 가정하에 올해 영업이익은 1조원을 돌파할 전망이다.

내년까지 이어지는 해외수주 모멘텀도 투자포인트다.

현안 프로젝트의 현황은 1) 사우디 PP-12의 경우 마무리 Punch-work를 진행 중이며 스팀터빈 PAC 수령을 목표로 진행 중(하반기)이고, 2) 쿠웨이트 KOC Wara는 1월 25일 공장 인수인계 후 정산작업이 진행 중(상반기)이며, 3) 쿠웨이트 KNPC NLTF는 포션1 4기는작년 7월 핸드오버 완료, 포션2 6기는 작년 8월 PAC를 받고 퍼포먼스 테스트 진행 중(상반기)이다.

하반기 주요 파이프라인은 알제리 HMD 가스(20억불)와 투르크메니스탄 디왁싱(3억불) 등이다.

단 올해 하반기 기대했던 인도네시아 Balikppan Refinery(40억불), Thai Oil CFP(50억불), UAE GAP(35억불), 인도네시아 롯데케미칼 Titan NCC(40억불) 등은 내년 상반기로 지연될 전망이다.

라진성 키움증권 연구원은 실적개선 뿐만 아니라 영업현금흐름 개선 및 순차입금감소, 미청구공사 감소 등 재무 리스크도 완화되는 중이다. 연간 주택공급계획 3만세대의 성공적인 분양과 해외수주만 뒷받침된다면, 중장기적인 성장이 가능해 보인다”며 “결론적으로 대형사 중에서 가장 강력한 실적 모멘텀(1조 클럽 눈앞)과 내년까지 이어질 해외 수주 모멘텀, 여기에 남북경협 이슈까지 더해지면서 추세적으로 양호한 주가흐름이 기대된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)