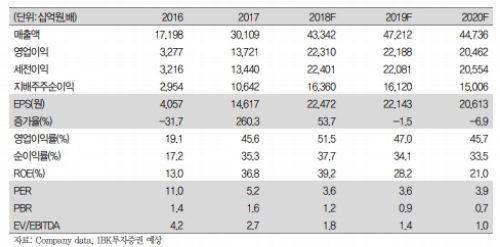

2018년 2분기 매출액은 2018년 1분기 대비 18.9% 증가한 10조3710억원이다.

B/G는 19%증가, ASP는 10% 하락하였다. 2018년 2분기 영업이익은 5조 5,740억원으로 지난 1분기 대비 27.6% 증가했다.

2018년 3분기 매출액은 2분기 대비 15.3% 증가한 11조 9,590억원으로 추정된다..

DRAM과 NAND 모두 2분기 대비 증가할 전망이다. NAND의 72L 비중 증가세가 이어질 것으로 기대한다. 2018년 3분기 영업이익은 2분기 대비 11.9% 증가한 6조2350억원으로 예상한다.

DRAM, NAND 모두 2분기 대비 영업이익이 증가할 것으로 전망한다.

제품믹스 개선 효과 및 외형성장에 따른 고정비 비중 하락이 주요 원인일 것으로 추정한다. 최대우려요인인 DRAM 수요는 긍정적 상황이 이어질 것이라는 전망이다..

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.