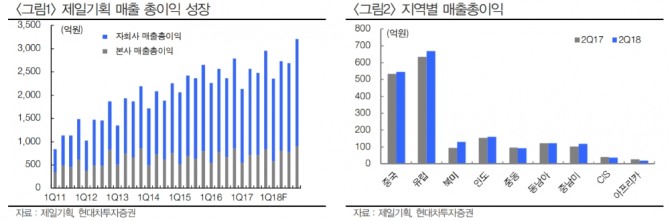

황성진 연구원은 "2분기 매출액과 영업이익은 각각 전년동기대비 10.3%, 11.4% 상승한 9104억원, 582억원을 기록해 사상최고치를 기록했다"면서 "이는 고객사의 직접 마케팅 프로모션으로의 마케팅 패턴 변화와 커버리지 확대에 기인하며, 스포츠 이벤트효과에 따른 것"으로 분석했다.

황 연구원은 "본사의 매출총이익은 전년동기대비 11.0% 상승한 802억원을 기록했다"면서 "스포츠 이벤트 효과와 더불어 비계열 신규 광고주의 물량 증가가 수반되었다"고 설명했다.

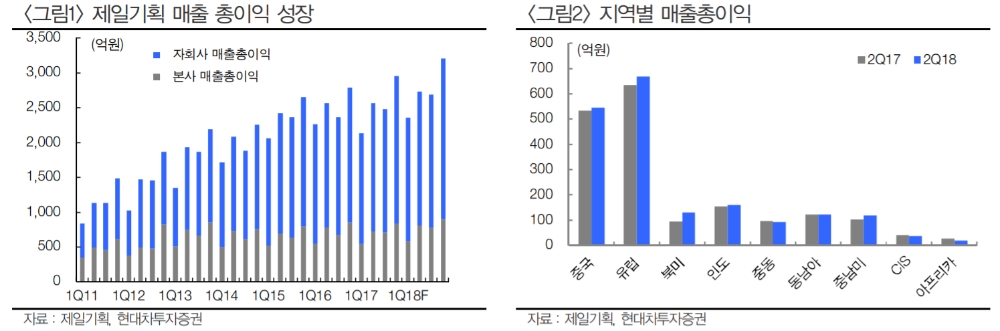

아울러 "자회사의 매출총이익은 1926억원(+4.8% YoY)을 기록했으며 지역별로는 유럽(+5% YoY)과 중남미(+16% YoY)가 꾸준한 호조세를 보였다"고 말했다.

특히 북미와 중국 등 역성장을 보였던 지역이 지난해 4분기 이후 턴어라운드에 성공하면서 상반기에도 성장을 지속하는 모습"이라고 진단했다.

또 "지난해 대폭 상향된 주당배당금이 올해에도 이익성장세에 연동되며 함께 상향될 것"으로 내다봤다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.