이미지 확대보기

이미지 확대보기

지배주주순이익은 1064억원으로 시장예상치 1028억원을 상회했으며, 전년동기대비 17.6% 상승한 호실적이다.

이병건 DB금융투자 연구원은 "대구은행장 선임 및 하이투자증권 인수 등의 문제가 해결되지 않아 불확실성이 높은 상태"라면서 목표주가를 1만3400원으로 하향조정했다.

아울러 "대구은행의 원화대출금 증가율이 0.6%YTD에 그쳤으며 중소기업 여신폭은 소폭 감소해 여신성장세가 둔화됐다"고 평가했다.

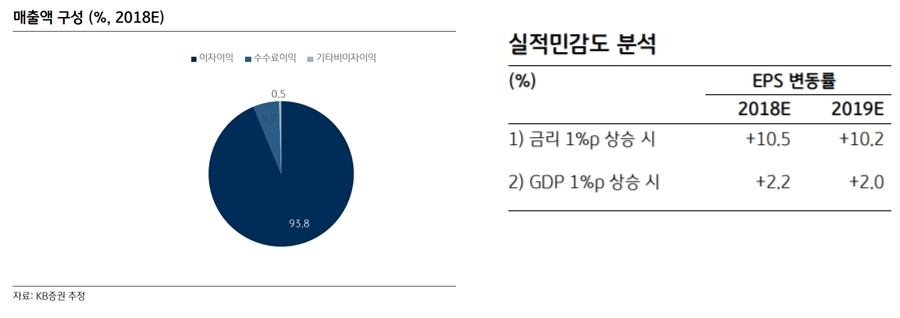

KB증권도 부진했던 순이자마진과 상대적으로 높은 민감도 등을 반영해 목표주가를 1만3000원으로 하향했다.

유승창 KB증권 연구원은 "2분기 대구은행의 순이자마진이 전분기 대비 2bp 하락한 2.26%를 기록했다"면서 "지난해 4분기 5bp상승률을 기록했던 것에 비하면 부진하다"고 진단했다.

대구은행은 단기물 (3개월 및 12개월) 연동 대출 비중이 상대적으로 높아 순이자마진이 시장금리 변동에 민감한 흐름을 보인다"면서 "시장금리 변화에 따른 순이자마진의 변동성이 큰 편"이라고 판단했다.

김수현 신한금융투자 연구원은 "2분기 대출 성장률은 0%에 가까워 매우 부진했다"면서 "예대율 규제 개편을 앞두고 지역 내 중소기업 대출 경쟁 강도가 심화됐다"고 분석했다.

아울러 "약 1000억원에 이르는 부실대출 상·매각도 한 몫했다"며 "3분기 순이자마진은 전분기와 비슷하거나 최대 1bp 개선될 것"이라고 내다봤다.

손현지 기자 hyunji@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.