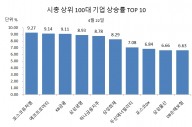

최근 MLCC 업종 주가가 급등한 가운데, 생산능력 증설 우려로 인해 최근 업황 고점 논란이 불거졌지만, 하반기에도 MLCC의 가격 상승세와 함께 수익성 확대국면이 이어질 것이라는 점에서 우려는 시기상조라는 분석이다.

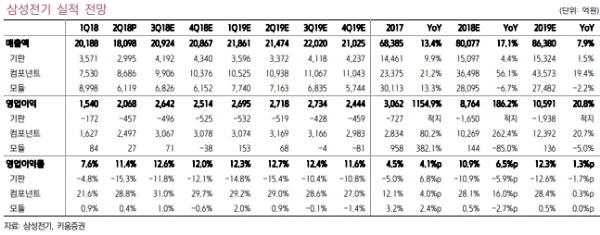

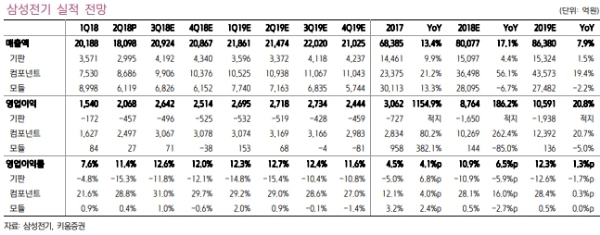

현재 MLCC의 호황은 Q(출하량)의 증가보다는 P(가격)의 상승에 기인하는 바가 크다는 지적이다.

선두권 업체들이 IT용 보급형 제품의 생산능력을 조절하는 과정에서 중저가 제품부터 가격 상승폭이 컸고, 2nd Tier 업체들의 실적 개선이 선행한점이 이번 사이클의 특징이다.

IT용으로는 아이폰 X 등 초프리미엄폰의 등장과 함께 TV의 고화질화, PC의 CPU 고성능화 등도 수요 증가 요인이다.

산업용으로는 서버와 네트워크 기지국 수요가 강세다. 자동차의 전장화 및 전기차 추세와 더불어 차량당 MLCC탑재량은 1000~3000개에서 3000~6000개로 급속하게 늘고 있다는 분석이다.

김지산 키움증권 연구원은 "MLCC 영업이익률은 30%를 넘어서서 지금껏 겪지 못한 경지에 도달했다”며 “물론 업계 전반적으로 설비투자액도 늘어나고 있어 내년 호황 강도를 섣불리 예단하기 어렵겠지만, 적어도 실적 전망이 지속적으로 상향되는 구간에서는 주가도 강세 흐름이 이어질 것이고, 하반기 여유가 있다고 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.