2분기 별도기준 총매출액 3조 5049억원(YoY 2.7%), 영업이익 546억원(YoY -34.1%)으로 매출액은 예상치 수준이었으나, 영업이익은 당초 전망치를 크게 하회했다는 평이다.

연결기준 영업실적은 별도기준 보다 다소 양호했다는 지적이다.

순매출액 3조 9894억원 (YoY 8.5%), 영업이익 533억원 (YoY -18.0%)으로 당초 전망치를 하회함. 에브리데이, 프라퍼티의 실적 개선과 조선호텔, 베트남 등의 적자 폭 축소됐기 때문이다.

중국 이마트와 조선호텔 면세사업부는 중단영업 손익으로 분류했다. 단. 2분기 실적은 예상치를 하회하는 부진한 실적이었지만, 하반기에는 실적 개선 가능할 것이라는 분석이다.

할인점의 부진은 하반기에도 지속될 것으로 판단된다. 트레이더스와 온라인의 실적 개선과 함께 연결 자회사들의 실적 개선에 따른 적자 폭 축소로 연결 영업이익은 증가세로 반전될 것이기 때문이다.

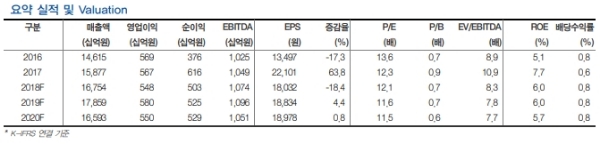

박종렬 현대차증권 연구원은 "최근 주가 하락으로 12개월 Forward 기준 P/E, P/B는 각각 11.7배, 0.7배 수준으로 valuation매력은 제고되고 있다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.