이미지 확대보기

이미지 확대보기

NH투자증권은 지난 24일 다음주 증시의 상승요인으로 밸류에이션 매력, 미국 경기 호조 등을 꼽았다.

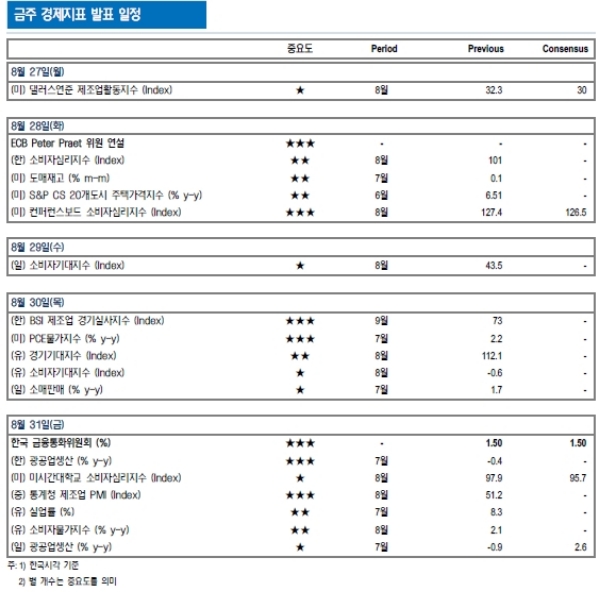

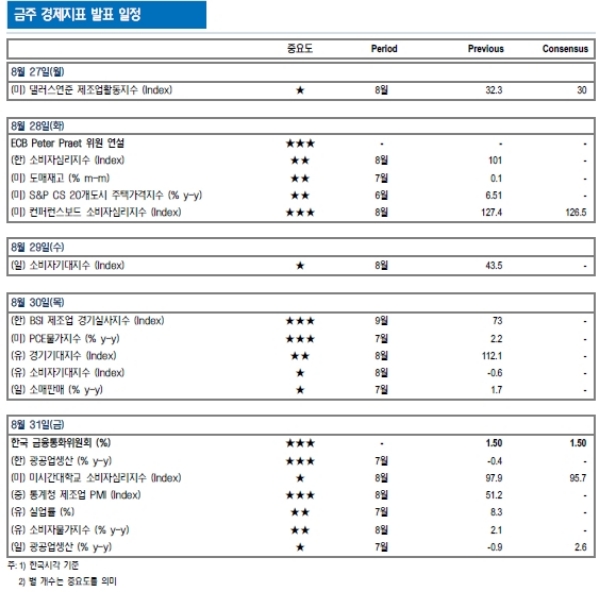

다음주 빅이벤트는 미국, 중국 수입품에 대한 관세 부과, 2차 라운드 완료, 3차 라운드 진행이다.

지난 23일 미국은 중국산 160억 달러 수입품에 대해 25% 관세 인상 발효했다. 2000억 달러 25% 관세 부과라는 3차 라운드가 남아 있다.

실질적으로 트럼프 관세 인상 정책은 예정된 발효일 대비 한달 정도 지연됐다. 철강 및 알루미늄 제품에 대한 관세 인상정책은 6월에 되어서야 실제 발효됐다.

또 500억달러 규모에 대한 관세 인상 정책은 8월이 되어서야 비로서 모두 완료됐다.

이에 따라 대규모 기업 공청회 및 기업들의 유예기간 요청 등으로 3차 관세 인상 정책이 9월말 발효되는 것은 현실적으로 불가능하다는 진단이다.

미국 PCE물가지수도 발표된다.

미국 7월 PCE물가지수는 2.3%y-y(이전치 2.2%y-y)로 예상된다.

미중 무역분쟁이 지속되고 있어 향후 미국 소비자 물가 상승 압력이 우려되는 가운데, 인플레이션 및 미 연준의 금리인상 가속화 우려가 존재한다는 지적이다.

다만, 유가가 하향 안정화되고 있다는 점에서 유가 상승률의 기저효과는 3분기를 고점으로 약화될 전망이다.

김병연 NH투자증권 연구원은 "터키 발 신흥국 위기 우려 등에 대해 과민 반응하였으나, 글로벌 경기 모멘텀이 여전히 회복 중이고, 달러강세가 진정되면서 12개월 선행 PBR 0.9배(코스피 2,200p)를 저점으로 리바운드 중”이라며 “7~8월 낙폭과대 업종이 반도체, 제약/바이오라는 점에서 이들 업종 중심의 리바운드가 예상된다”고 말했다.

김연구원은 또 “다만, 여전히 미중 무역분쟁 등 대외여건의 불확실성이 지속되고 있다는 점에서 리바운드 이후 종목장세 지속이 예상된다”며 “모멘텀으로는 미국/중국 인프라투자, 종전선언 가능성에 따른 중국관련소비주와 남북경협주, 5G관련 통신장비 투자 등에 대한 관심이 유효하다”고 덧붙였다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 퇴보하는 ‘이민자의 나라’…美 반이민 정서 확산](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=20240426105827034139a1f3094311109215171.jpg)

![[속보] 美 3월 근원 PCE 물가, 전년比 2.8% 증가...시장 예상치 ...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240426212148010594a01bf698f12113517828.jpg)