전력 구입비 연동제에 대한 연구 용역 결과가 9월경 발표될 것으로 알려져 있다.

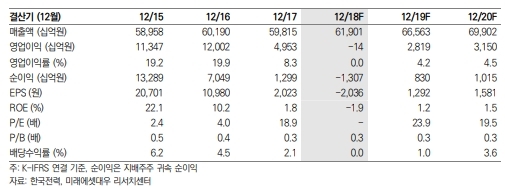

약 4% 대로 추정되는 투자보수율을 감안할 때 한국전력의 적정 영업이익은 약 6조원 수준으로 추정된다.

다만, 연동제를 도입하더라도 요금에 곧바로 반영될 것이냐는 의문이라는 지적이다. 현재 실적을 감안시 적정영업이익을 거두기 위해서는 평균 10% 이상의 전기 요금 인상이 필요하기 때문이다. 장기적으로는 과거와 같이 유가가 급등할 경우 전력구입비 연동제가 유지될 수 있느냐도 관건이다

아울러 재가동이 예정된 6기중 3기(한빛 3호기, 월성 1, 3호기)가 정비 예정일이 연기 되거나 운영 개시가 지연되고 있다. 정부가 여전히 1) 원전 안전 강화와 2) 장기적인 탈원전 방침을 유지하고 있는 상황에서 가동률을 예상하기는 쉽지 않다는 분석이다.

류제현 미래에셋대우 연구원은 "한국전력의 주가는 5년래 최저수준으로 역사적으로 낮은 PBR 0.28배에서 거래되고 있다. 장기 투자자 입장에서는 매수를 고려해볼 만한 주가 수준이기도 하다”며 “다만 본격적인 매수시점은 1) 전력구입비 연동제 방안의 구체적인 시행안과 2) 원전 가동률의 기조적인 회복을 확인한 후가 될 것으로 판단된다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)