3Q18 연결 매출액과 영업이익이 각각 2674억원(-0.4% yoy), 270억원(+32.2%yoy)으로 추정되며 컨센서스(매출액: 2,663억원, 영업이익: 241억원) 대비 매출액은 부합, 영업이익은 상회할 전망이다.

바나나맛우유와 커피 등 음료 매출활성화 측면의 광고선전비 등 비용 지출이 늘겠지만, 빙과류 판매 증가로 인한 이익레버리지 효과가 커서 큰 폭의 이익 성장이 가능할 전망이다.

냉동부문 매출은 1,338억원으로 예상되는데, 회계 기준 변경의 영향을 제거하면 전년동기 대비 6.3% 증가하는 셈이다.

예년 기온을 크게 웃도는 무더위 영향과 아이스크림 할인 전문점 증가에 따른 소비심리 개선세로 빙과류 판매 호조세가 이어진 것으로 파악된다.

가격정찰제 안정화에 따른 평균판매단가 상승효과와 프리미엄 제품 판매 호조세로 마진율도 개선될 것이라는 지적이다.

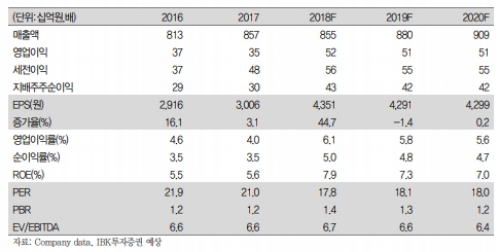

김태현 IBK투자증권 연구원은 "하반기 실적 기대감이 유효하다고 판단돼 매수 의견을 유지한다”며 “올해와 내년 EPS를 상향조정함에 따라 목표주가를 9만5000원(기존 8만5000)으로 11.8% 상향한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.