이미지 확대보기

이미지 확대보기

금융당국이 지난 12일 대주주 적격성심사에서 DB금융지주의 하이투자증권 인수를 승인했다.

인수금액은 4700억원(현대미포조선 보유지분 85.3%)다. 관련자금은 지난 2월 발행한 신종자본증권 1500억원과 3200억원의 회사채 발행으로 지급할 계획이다.

이보다 인수금액이 낮아질 가능성도 충분하다. 이번 딜은 하이투자증권의 연결 자회사인 하이자산, 현대선물 지분 각 92.4%, 65.2%도 포함된 가격이다.

김진상 현대차증권 연구원은 “이번 인수는 하이투자증권의 연결 자회사인 하이자산, 현대선물 지분 각 92.4%, 65.2%도 포함됐다”며 “2분기 자본기준 P/B 1배로 매각시 약 720억원 회수 가능하다”고 말했다.

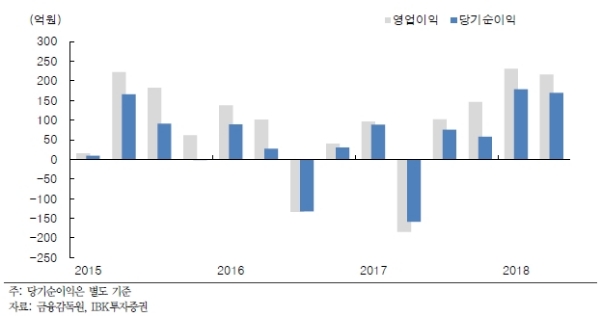

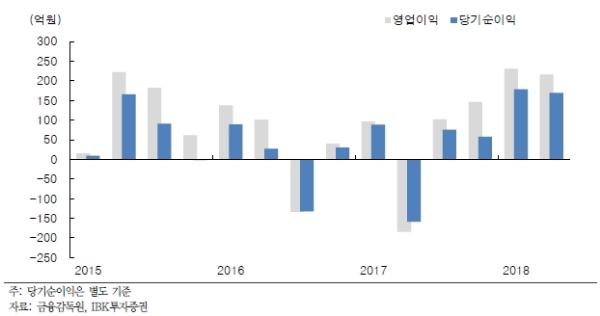

DGB금융지주 입장에서는 하이투자증권 실적개선에 따른 자회사 이익증가도 기대된다. 올해 상반기까지 하이투자증권이 별도기준 347억원, 연결기준 328억원의 순이익을 기록했다. 지금 추세라면 연간 500~600억원의 순이익이 가능할 전망이다.

김은갑 IBK투자증권 연구원은 “인수자금 성격으로 발행한 채권 3200억원에 대한 이자비용 약 80억원을 감안해도 연결순이익이 연간 약 400억원 증가할 수 있다”며 “인수 발표 당시 연결순이익 증가분을 140~220억원(조달규모에 따른 변동) 정도로 예상했던 것에 비해 이익증가효과가 커질 것”이라고 말했다.

실제 대구은행은 국내지점 249개 중 232개가 대구/경북지역에 집중되어 있다. 하이투자증권의 지점은 서울/경기 10개, 부산/울산/경남 16개, 대구 1개로 수도권 및 경남지역에 있다. 지리적 영업기반이 겹치지 않고, 상호 지리적인 영업기반의 확대 효과도 있다는 지적이다.

은경완 메리츠종금증권 연구원은 “하이투자증권은 중개영업 중심의 전통적인 증권업 수익구조 보다는 IB, PI 분야에 집중할 것”이라며 “복합점포 운영을 통해 그룹 내 시너지 확보도 기대된다”고 전망했다.

한편 이번 인수로 하이투자증권의 편더멘털의 평가도 좋아졌다.

한국신용평가는 지난 13일 하이투자증의 제1-2회 후순위무보증회사채 신용등급을 기존 A-(Watchlist 상향검토)에서 A(안정적)으로 상향했다. DGB금융지주의 자회사로 편입으로 IB부문의 사업지위, 양호한 자본적정성 및 유동성 등을 고려할 때, 신용등급전망은 안정적이라는 게 주요 이유다.

류승협 한국신용평가 실장은 "DGB금융그룹 편입으로 기대되는 계열의 유사시 지원가능성 제고됐다"며 "자본 대비 위험액 규모를 일정 수준에서 관리하고 있으며 양호한 자본적정성을 유지할 것”이라고 내다봤다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[단독] 머스크, ‘표현의 자유 수호’ 전국 서명운동 추진 선언](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419091640080289a1f3094311109215171.jpg)