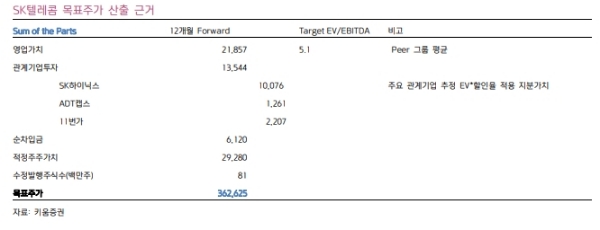

SK텔레콤은 시장 지배적 사업자로서의 지위를 공고히 하는 측면에서 긍정적이다. 향후 5G 주파수 대역의 확장 폭이 가장 크다는 점에서 5G 사업이 본격화되는 구간에서 보다 나은 서비스를 제공할 것으로 추정된다.

먼저 ADT캡스 인수 이후 1)ADT캡스 인수 후 연결실적 개선효과, 2) 보안서비스출시로 유무선 가입자 증가라는 시너지 효과를 기대해볼 수 있다는 점이 긍정적이다.

ADT캡스와 NSOK까지 합치면, 보안 시장 점유율은 34%로 지배적인 사업자에 준하는 위치까지 올라갈 수 있기 때문이다.

또한, SK플래닛 구조개편과 11번가 투자유치를 통해 이후 E-커머스 시장에 대한 성장성도 기대된다는 지적이다.

리테일 시장에서 오프라인 거래액이 정체된 반면, E-커머스 시장은 성장이 지속되고 있기 때문이다.

특히 모바일 커머스의 급속한 확산이 시장의 고성장을 주도할 것이다. 11번가는 모바일 커머스 시장에서 지배적인 사업자 역할을 하고 있고, 향후 SKT고객과의 시너지 효과도 기대해볼 수 있다는 분석이다.

장민준 키움증권 연구원은 "Non Telco사업의 성장성을 재평가할 시점이라고 본다”며 “ADT캡스와 11번가의 MNO사업과의 시너지 측면에서 살펴보면 지금 현저히 저평가 국면이다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕채권] 지표 호조에 美 국채 수익률 큰 폭 상승...10년물 4....](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419053932038683bc914ac7112232215111.jpg)

![[모닝픽] 아르헨 살타 의회, 포스코 광산 활동에 대한 보고서 요...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041905430507165e8b8a793f7210178127232.jpg)