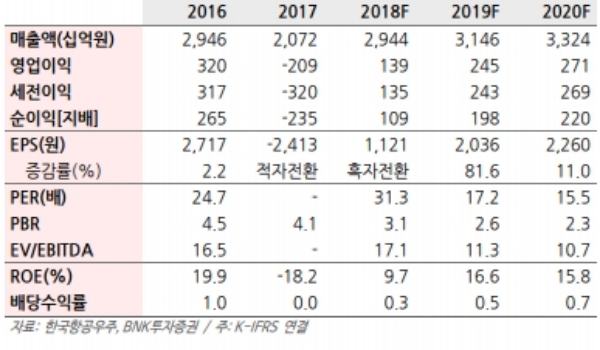

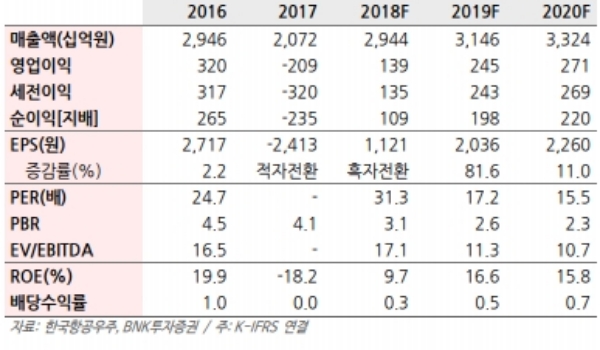

지난달 27일 미국국방성은 공군 고등훈련기 도입 사업(APT)의 기종과 사업자를 BTX-1과 보잉-SAAB 컨소시엄으로 결정했다

이는 고등훈련기 475대와 지상 시뮬레이션 시스템 120대를 공급하는 조건이다. 훈련기 351대를 기준으로 할 경우 입찰가는 훨씬 더 낮은 수준인 것이라는 분석이다.

원가 이하의 감내하기 힘든 수주는 카이 존립을 어렵게 할 수 있다는 진단이다.

록히드마틴-카이 컨소시엄은 이번 APT 사업 입찰에 참여하면서 ① 美 공군요구도(ROC) 충족 ② 높은 비행안정성과 운영효율성 ③ 합리적인 단가라는 기본 원칙에 충실했다.

3번째 요소인 합리적인 단가는 기업이 추구하는 수익성과 직결된다.

보잉이 낙찰받은 가격으로 록히드마틴-카이가 APT사업을 수주했을 경우 양사는 10년간 각 2조원 이상의 적자를 시현할 것이라는 지적이다.

이에 따라 실적에 미치는 영향은 미미하며, 합리적인 시각 필요하다는 지적이다.

김익상 BNK투자증권 연구원은 "적정한 가격으로 APT를 낙찰했을 경우 새로운 성장 모멘텀이 될 수 있지만 기업 존망에 치명타가 될 수 있는 저가수주는 안하는만 못하다”며 “실적에 미치는 영향도 단기적으로 미미하다”고 말했다.

김연구원은 또 “지금은 KF-X, LAH/LCH 등 대규모 항공사업 진행에 따른 지속성장성과 항공기 구조물 부문의 고수익성에 주목해야 할 시점”이라고 덧붙였다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[뉴욕증시] 엔비디아 10% 폭락에 나스닥지수 2% 급락](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042006032600384c35228d2f5175193150103.jpg)