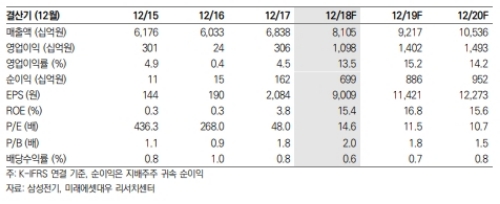

3Q18 실적은 매출액 2조 1,810억원(+18.5% YoY, +20.5% QoQ), 영업이익은 3,967억원(+284.6% YoY, +91.8% QoQ)으로 추정된다.

깜짝 실적을 예상하는 이유는 MLCC(적층세라믹커패시터, Multi-Layer Ceramic Capacitors) 때문이다. MLCC가 포함된 컴포넌트솔루션 사업부 추정 영업이익률은 36.5%로 전분기 대비 8.3%p, 전년동기 대비 22.4%p 개선된 수치다.

2017년 전사 영업이익이 3,062억원이었는데 지금은 MLCC만으로 월 1,000억원 이상의 영업이익을 기록하고 있다는 분석이다.

최근 시장의 우려가 지나치다고 지적이다.

먼저 MLCC 가격 조정 가능성은 존재한다. 다만, 삼성전기 보다는 후발 업체들에게 부정적이다. 삼성전기와 일본 Murata 같은 선두 업체의 고용량/고부가가치 MLCC는 부족 현상이 계속될 것이기 때문이다.

삼성전기는 고가 제품 비중 확대로 수익성이 유지될 가능성이 크다는 것이다

박원재 미래에셋대우 연구원은 "4분기 실적 우려도 크지 않다”며 “보통 4분기가 비수기이나 견조한 MLCC 실적과 환율효과로 4Q18 실적도 개선세가 지속될 전망이다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.