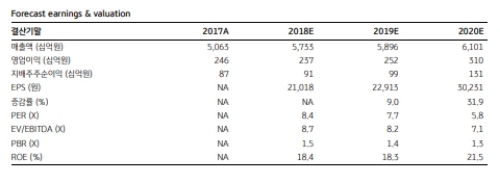

3분기 매출액과 영업이익은 1조 4,512억원, 609억원으로 전년동기대비 각각 15.5%, 22.5% 증가할 것으로 추정된다.

스판덱스의 판매가격은 소폭 하락했으나, 원재료 (BDO/MDI)의 가격 하락폭이 더욱 확대되면서 3분기 수익성은 2분기 대비 1%p 상승한 것으로 추정된다.

3분기 BDO 가격은 기존 가격강세에 대한 저항과 BD가격 약세로 인해 하락한 것으로 추정된다. MDI의 경우 1분기 말 금호미쓰이의 신증설에 따른 공급증가로 인해 지속적인 가격약세를 보이고 있다는 지적이다.

분기별 실적은 전년 3분기부터 급격히 악화되었다. 판가는 하락한 반면 원료가격은 상승반전했기 때문이다.

하지만 2019년은 반대의 상황이 기대된다.. 스판덱스의 경우 2018년 1분기 공급과잉 이후 신증설이 연기되면서 2019년에는 공급과잉 해소가 예상된다. 반면 원재료의 경우 2018~2019년 신규 공급증가가 진행되면서 2019년부터 가격하락이 예상된다는 지적이다.

백영찬 KB증권 연구원은 "2019년에는 원료가격은 하락하고, 제품가격은 견조하게 유지되면서 수익성 상승과 실적호전이 동시에 이루어질 전망이다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.