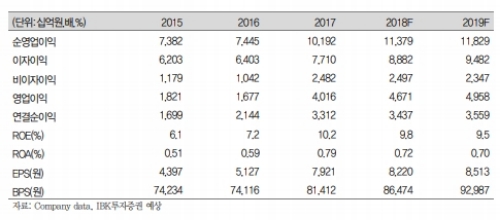

3Q.18 연결순이익은 9538억원으로 시장 컨센서스를 0.9% 상회하였으나 당사 전망치는 3.2% 하회했다.

이자이익 등 본질적인 이익 창출력은 기존 전망과 크게 다르지 않은 모습이라는 지적이다.

QoQ 0.7%, YoY 6.3% 증가한 연결순이익으로 전반적으로 양호한 실적이다. 단 2018년, 2019년 연결순이익 전망치는 각각 2.1%, 1.0% 하향했다.

그룹 기준 분기 NIM은 전분기 수준을 유지했다.

은행 NIM은 QoQ 1bp 상승함. 은행 원화대출금이 QoQ 3.2% 증가하면서 이자이익 증가를 이끌었다. 기준금리 동결을 가정하면 4분기까지는 NIM이 현 수준에서 큰 변화 없을 것으로 추정된다.

그룹 NPL비율은 0.61%로 5bp 하락, 은행 NPL비율은 0.48%로 6bp 하락했다.

김은갑 IBK투자증권 연구원은 " 3개 분기 연속으로 9천억원 중반대의 연결순이익을 기록 중인데,매우 양호한 실적이기는 하나 투자자 입장에서는 추가적인 실적 개선이 아쉬울 만한 시점이다”며 “또한 적극적 M&A를 통해 주주가치 제고를 확실히 보여줬던 만큼 자사주 매입이나 배당성향 상향 등에 대한 요구도 점차 높아지고 있다”고 말했다.

김연구원은 또 “실적이나 주주환원정책 상 투자자들의 높아진 기대수준에 부응할 필요성이 커지고 있다는 점은 KB금융도 충분히 인지하고 있다고 판단되므로 향후 기대감은 지속될 것”이라고 전망했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.