3분기 매출액 1조3138억원(-2.4% QoQ, -25.0% YoY), 영업손실 -1,273억원(적지 QoQ, 적전 YoY)을 하며 시장 컨센서스를 소폭 하회했다는 평이다.

일회성 이익은 Egina 약 2천원 규모의 C/O 발생하면서 적자폭이 축소됐다.

3분기 수주수익성은 전분기 대비 약 3~4%p 개선된 것으로 파악된다. 이는 1)3분기 원/달러환율이 전분기 대비 3.9% 상승했고, 2)선가가 1.6% 상승했기 때문이다.

하지만 수주수익성의 대부분은 환율 효과로 질적 측면에서는 다소 아쉬운 상황으로 향후 선가 상승으로 인한 수주 수익성 개선이 필요하다는 지적이다.

올해 말~내년 상반기까지 동사가 수주를 기대할 수 해양프로젝트 규모는 약 60~70억달러 수준으로 Reliacne FPSO 발주를 시작으로 시장의 해양생산설비 발주 기대감 높아질 것이라는 전망이다.

특히 조선사 중 실적 개선 속도가 빠를 것이라는 분석이다.

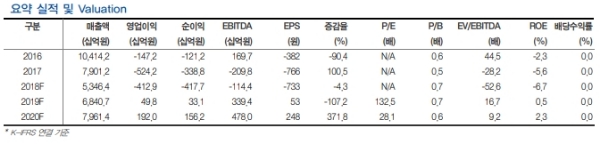

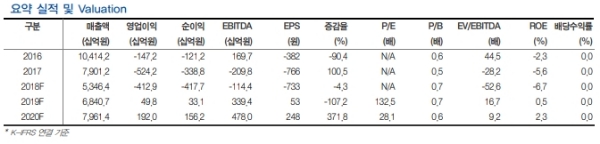

배세진 현대차증권 연구원은 "밸류에이션은 2018F P/B 0.61배 수준으로 3분기 수주 수익성이 전분기 대비 약 3~4%p 개선됐다”며 “선가 상승이 계속해서 이뤄지고 있어 선가 상승 기대감이 유효하고, 향후 몇 년간 LNG선 발주 싸이클이 기대되기 때문에 현 밸류에이션 수준은 매력적으로 판단된다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.