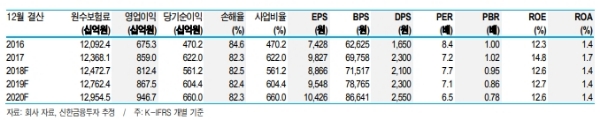

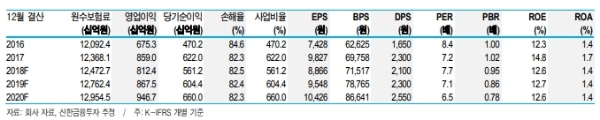

3Q18P 영업이익 2,234억원(+2.7%, 이하 YoY), 순이익 1,516억원(-4.8%)으로 컨센서스(순이익 1,621억원)는 소폭 하회했으나 당사 추정치(1,539억원)에는 부합했다.

투자영업이익률은 14bp YoY 하락했으며, 영업단에서는 선방했다.

전년 동기 대비 감익 요인은 영업외 손실이 약 40억원 늘어난 점이다. 휴면보험금 소멸시효가 2년에서 3년으로 확대됨에 따른 준비금 적립 증가가 반영됐다.

4Q18F 영업이익 1,610억원(+11.3%), 순이익 1,095억원(+11.7%)으로 추정된다.

구조적으로 자동차 손해율이 악화될 수 밖에 없는 상황에 놓여있다. 지난해의 요율 인하 영향으로 경과보험료 증가세는 1Q +7.3%, 2Q +4.2%, 3QP +0.8%로 둔화되고 있다.

반면 상급병실 건강보험 적용, 정비 수가 인상, 사고량 증가로 발생손해액은 1Q +18.3%, 2Q +7.0%, 3QP +6.6%로 보험료 대비 두 배 이상 빠르게 늘어나는 추세다.

임희연 신한금융투자 연구원은 "2Q 준비금 대비 LAT 잉여금 비중이 41%로 뛰어난 자본 적정성을 보유하고 있다”며 “2021년까지 가장 편안할 종목이다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.