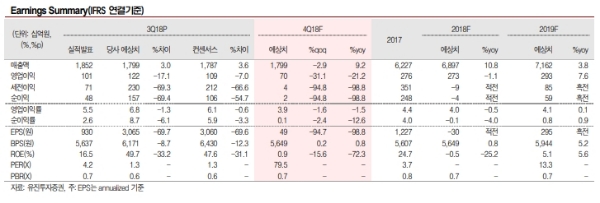

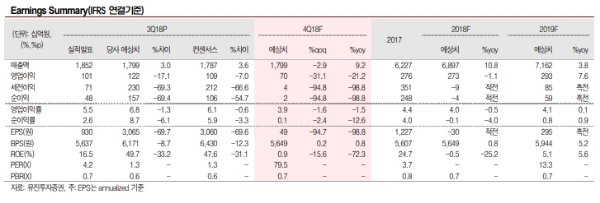

3분기 연결기준 매출은 1.85조원(+13.6%yoy), 영업이익은 1,010억원(-14.8%yoy)으로 시장 기대치를 10% 가량 하회했다는 평이다.

다만 국내선은수요 부진(탑승률 전년동기비 -2.1%p)으로 -0.6%에 그쳤다.

화물 매출은 전년동기비 17.3% 성장함. 수송(FTK)이 전년동기비 1.5% 성장한 가운데 원화기준 Yield가 +15.6% 성장하며 고공행진을 이어갔다는 지적이다.

다만 위와 같은 외형 성장에도 불구하고 유류비 증가(+1,459억원yoy)와 인건비 및 임차료 상승으로 전년동기비 이익 방어는 역부족이라는 분석이다.

에어서울과 리조트의 이익 개선으로 연결부문 이익 기여는 196억원(+31.6%yoy)을 기록했다.

올해 적극적인 이루어진 부채 감축 노력(3분기 말 기준 전년동기비 금융부채 -1.09조원)으로 당분기 순금융비용은 361억원으로 전년동기비 77억원 감소했다.

화물은 성수기를 맞이하여 이익 방어를 할 것으로 예상하나 여객부문은 전년도 추석연휴의 역기저 효과로 다소 부담스러운 분기라는 지적이다.

방민진 유진투자증권 연구원은 "견조한 항공화물 시황과 동사의 주요 수익 노선인 중국 노선 회복세가 이어지고 있어 동사에 대한 투자의견 BUY를 유지한다”며 “다만 예상보다 높은 수준의 유가와 환율을 감안한 수익 추정 조정으로 목표주가를 기존 5500원에서 5200원으로 5.5% 하향 조정한다"고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)