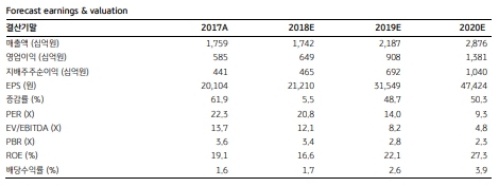

3Q18 실적은 매출액 4038억원 (-7% QoQ, +44% YoY), 영업이익 1,390억원 (-13% QoQ,-58% YoY)을 기록했다.

매출액은 2Q18 리니지M 대만지역 관련 일회성 로열티 매출 기저효과로 전분기대비 감소했으나, 리니지M 국내 매출액이 전분기대비 3% 상승한 2,157억원 (일평균 23.4억원)을 기록하면서 호실적에 기여했다는 평이다.

영업비용은 전분기 일회성 성과급 (200억원 추정)이 제거된 점을 제외하면 특이사항은 없었다는 분석이다.

리니지M 국내 매출액이 반등에 성공한 점을 고무적인 성과로 판단한다.

국내 MMORPG 대작게임이 출시 초기 매출 고점을 형성한 이후 하락세를 보이는 반면, 리니지M은 9월 라스타바드 업데이트 이후 연중 최고 DAU를 기록했다.

관련 효과는 4분기에 온기로 반영되면서 리니지M 매출 상승세 지속에 대한 기대감이 높다. 또한 4분기에는 리니지1 20주년 기념 대규모 업데이트가 예정되어 있어 실적이 전분기대비 개선될 전망이다.

이동륜 KB증권 연구원은 "지난 8일 미디어데이 행사를 통해 신작 라인업 5종을 발표했다. 5개 모두 기존 IP를 활용한 모바일 리메이크나, 차기작 형태를 띠고 있다. 리니지2M은 2Q19 출시가 예상되며, 나머지 신작들도 2H19 완성을 목표로 개발 중이다”며 “경쟁사 대비 압도적으로 높은 hit-ratio (성공률)을 보유하고 있는 엔씨소프트의 차기작 리니지2M이 2019년 최대 모멘텀으로 작용할 전망이다”고 내다봤다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.