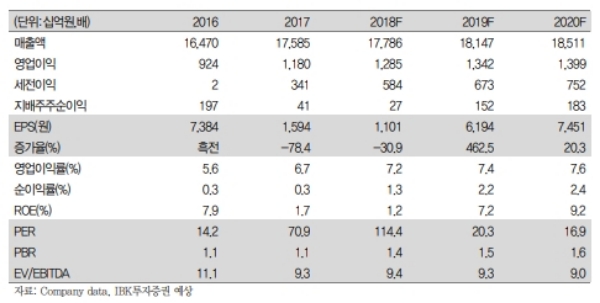

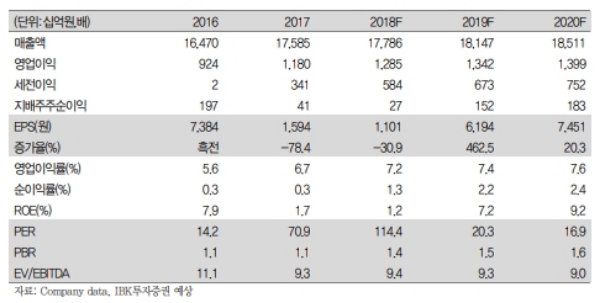

자체사업이 기대에 미흡했다. 매출은 모트롤과 산업차량이 기대 이하였고, 영업이익은 연료전지와 산업차량이 많이 부진했다.

자체사업의 매출과 영업이익에서 가장 큰 비중을 차지하는 전자사업은 예상 수준을 달성해 지난 2분기 부진이 일시적 현상이었다는 것이 입증됐다.

4분기가 전자제품의 재고조정 시기라는 점을 고려해 4분기 실적을 소폭 낮춰 예상했지만, 내년 연간 전망은 올해보다 개선될 전망이다.

산업차량은 판가 인상으로 원가부담이 상쇄되어 소폭 개선될 전망이다.

연료전지 수주 증가 효과도 기대된다는 지적이다.

연료전지사업은 3분기까지 수주 잔고가 1조원을 넘어 4분기는 분기 역대 최고 실적을 기록할 전망이다.

김장원 IBK투자증권 연구원은 "예상을 하회한 실적과 자회사의 주가 하락이 기업가치를 떨어뜨리는 요인이다”며 “4분기 자체사업의 실적 회복 기대감이 높고, 이를 기반으로 주주가치 제고를 위한 회사의 노력이 충분히 지속 가능해 보이기 때문에 기존 목표주가를 유지하고 매수 의견을 제시한다”고 말했다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[초점] 머스크, ‘사이버트럭 일시 생산 중단’ 이유 밝혀](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=20240419114320069429a1f3094311109215171.jpg)