이미지 확대보기

이미지 확대보기

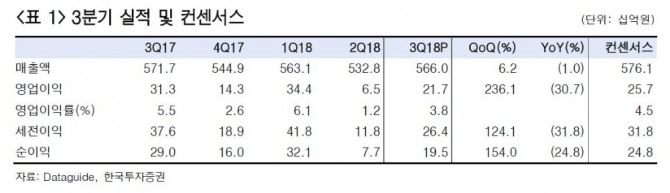

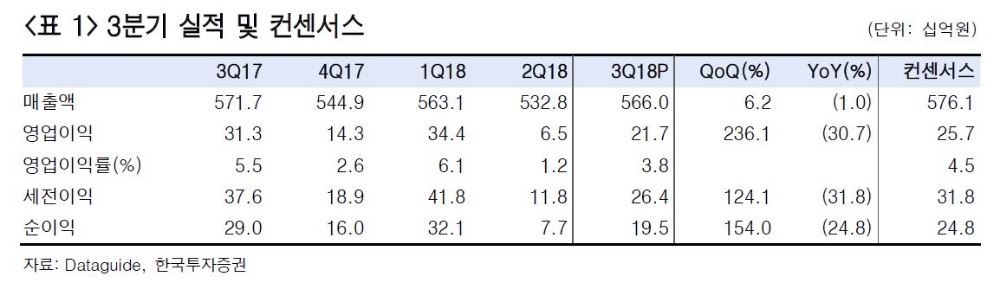

농심의 3분기 매출액과 영업이익은 전년동기대비 각각 1.0%, 30.7% 감소해 시장 컨센서스를 하회했다. 라면 점유율이 상승하며 전년동기와 유사한 수준으로 회복됐지만 추석 일자 차이로 인해 영업일수 감소 영향을 벗어나지 못한 것으로 분석됐다.

하나금융투자 이경주 연구원은 "기존 전망대비 3분기꺄지 국내 사업 실적이 부진했던 점을 반영해 실적 추정치를 하향하고 국내 음식료기업의 주가 하락을 반영했다"며 "현재 주가는 낮아진 시장 기대치를 충분히 반영해 하락한 것으로 보인다"고 설명했다.

이어 이 연구원은 "스낵가격 인상 외에도 경쟁업체들이 최근 뚜렷한 히트제품을 만들지 못하고 있는점으로 봤을 때 농심의 라면 점유율이 상승할 가능성도 높아졌다"며 "현재로서는 더 나빠질 것이 없는 상황을 주목할 시점"이라고 덧붙였다.

황이진영 기자 hjyhjy124@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모닝픽] 삼성SDI, 시니어 테크와 6년간 배터리 분리막 구매 계약](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042005594605447e8b8a793f7210178127232.jpg)