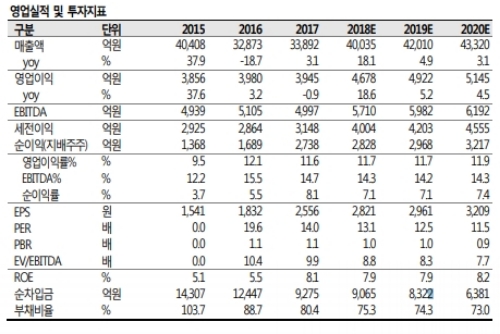

2018년 매출액은 36.4 억달러로 전년대비 21.6%, 영업이익은 4.29 억달러로 22.9% 증가(원화기준 각각 18.1%, 18.6% 증가)가 전망된다.

차입금의 꾸준한 상환으로 순차입금은 6.5 억달러까지 감소했으며 부채비율도 3분기 기준으로 74.9%로 낮아졌다.

기고 효과로 2019 년 매출액 증가율은 4.9% 증가에 그칠 것으로 추정하였지만 미국의 인프라 투자확대가 이루어진다면 추가적인 수익추정치 상향가능성은 있다는 분석이다.

글로벌 경기 둔화 우려에도 불구하고 추가적인 성장이 예상된다는 지적이다.

주력 시장인 미국의 대규모 인프라 투자확대 가능성도 높아지고 있다.

최근 다소 주춤한 양상을 보이고 있는 미국 건설진출도 성장추세에는 변함이 없다. 무역 분쟁 영향으로 비용 상승요인이 있지만 수요를 감안할 때 수익성을 훼손할 정도는 아니라는 지적이다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.