이미지 확대보기

이미지 확대보기

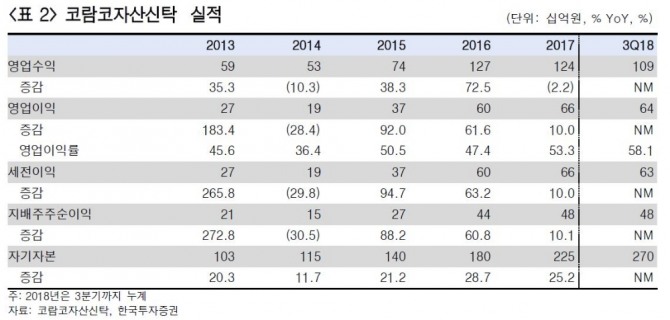

LF는 22일 코람코자산신탁 지분 50.7%를 1898억원에 인수하기로 공시했다. 한국투자증권에 따르면 3분기 말 기준 2000억원 이상의 현금성 자산을 보유하고 있어 이를 활용할 계획이며 2019년부터 LF 연결 실적에 반영될 것으로 예상됐다. 코람코자산신탁은 국내 영업수익 기준 3위 리츠 운용규모 2위로 알려져있다.

이에 2019년 LF의 영업이익은 1400억원에서 1940억원으로 38% 상향되며 지배주주순이익도 15% 상향될 것이란 분석이다.

한편 한국투자증권 나은채 연구원은 LF는 패션과 소비재와 무관한 부동산 금융으로의 이번 사업 다각화에 대해 단정적으로 평가하기는 어렵다고 판단했다.

나 연구원은 "LF는 배당 확대 등 주주 정책에 변화가 없는 사업 확장으로 밸류에이션 상승은 어려울 것으로 보인다"며 "그러나 현 시가총액은 온라인 사업 확대로 꾸준히 내실을 다지고 있는 기존 사업가치도 반영하지 못하고 있어 중장기 사업 확장을 고려해 매수 관점을 제시한다"고 전했다.

황이진영 기자 hjyhjy124@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[모바일 랭킹] 작혼, '블루 아카이브' 컬래버 후 매출 119위→11...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024042016003305766c5fa75ef8612254575.jpg)