이미지 확대보기

이미지 확대보기

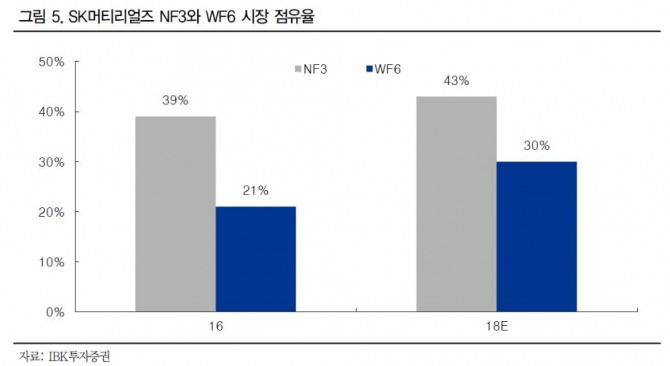

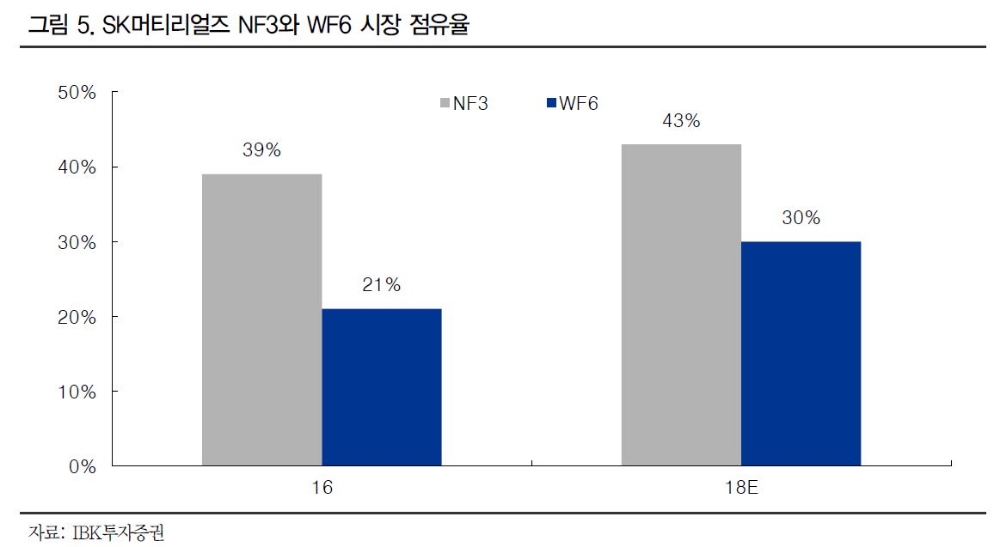

SK머티리얼즈는 시장 기대치를 상회하는 3분기 실적발표에도 불구하고 오히려 주가 하락 조정을 받고 있는 것으로 나타났다. IBK투자증권에 따르면 이는 전방산업 수요 감소에 따른 향후 실적 성장 둔화 우려 때문이라는 분석이다.

이와 함께 2019년 단가 인하 압력 시에도 올해와 비슷한 수준의 본사 실적이 예상됐다.

IBK투자증권 이민희 연구원은 “SK머티리얼즈는 시장지배력 확대와 변동성이 적은 소재산업 특성장 내년 본사 영업이익이 올해와 비슷한 수준을 유지할 것”이라며 “2019년 매출액은 7762억원, 영업이익은 1992억원을 기록해 IT업종 내 상대적으로 안정적인 실적이 전망된다”고 설명했다.

황이진영 기자 hjyhjy124@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.