이미지 확대보기

이미지 확대보기

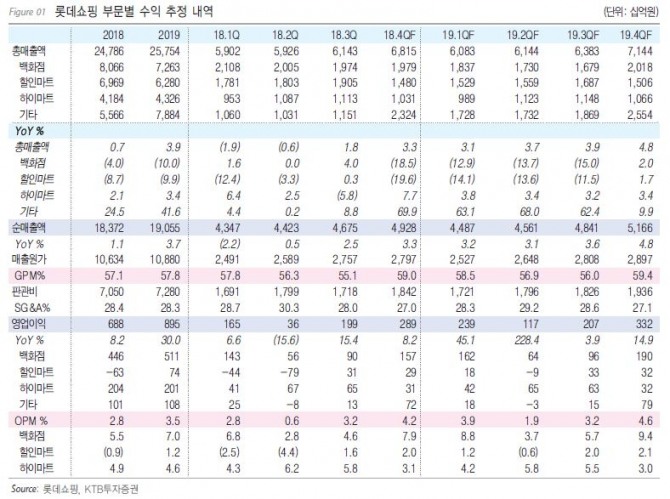

롯데쇼핑의 2019년 매출액은 19조원 영업이익은 8948억원을 기록할 것으로 전망됐다. KTB투자증권에 따르면 롯데쇼핑은 백화점부문과 높은 기저에도 불구하고 1% 이상의 기존점포 성장률을 기록할 것이란 예상이다. 또 인천점 신규출점 및 중국 단체여행객 회복 효과도 기대됐다.

김선미 KTB투자증권 연구원은 "롯데쇼핑은 2019년 실적 턴어라운드가 가장 명활할 것으로 전망되는데 단기적으로는 중국사업 철수와 인천점 출점 효과가, 중장기적으로는 온라인 통합과 신선품질혁신센터 가동률 확대 효과가 기대된다"며 "내년 분기별 호실적이 확인되며 밸류에이션 할인 축소도 가능할 전망으로 업종 내 'Top pick'으로 추천한다"고 설명했다.

황이진영 기자 hjyhjy124@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.

![[현장] AI컴퓨팅 전력소비 줄이기에 '사활'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=184&h=118&m=1&simg=2024041917582903842edf69f862c1182354136.jpg)

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=80&h=60&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)