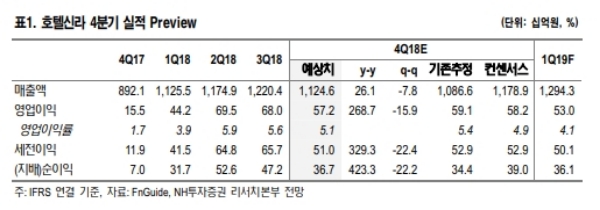

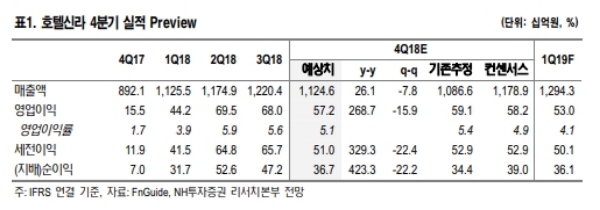

4분기 연결기준 매출 1조1,246억원(26% y-y), 영업이익 572억원(269%y-y)으로 컨센서스 수준의 실적을 추정된다.

영업이익률은 영업레버리지 효과로 전년 동기 대비 큰 폭 개선중이라는 지적이다. 다만, 전 분기와 비교해서는 소폭 하락할 수 있다고 보는데, 이는 송객수수료 안정에도 불구하고 연말 광고판촉비가 증가하고 있기 때문이다.

2019년 면세업에는 많은 변수가 예상된다.

2019년 면세부문 매출과 영업이익을 각각 4조7,904억원(16% y-y), 2,778억원(26%y-y)으로 제시한다.

먼저 1월부터 시행되는 전자상거래법의 경우, 국내 면세점의 가격경쟁력이 워낙 높아, 세금 등의 이슈를 감안하여도 여전히 웨이상이나 따이공의 사업매력이 크다는 판단이다.

또한 지난 17일 정부가 시내면세점 추가 설치 가능성을 언급하여 경쟁심화우려가 불거졌으나, 현재로서는 면세사업자들의 참여의지가 높지 않은 상황이다. 이는 일부 핵심상권 대형면세사업자를 제외하고는 면세점 과잉공급으로 이미 영업이 녹록지 않기 때문으로 풀이된다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.