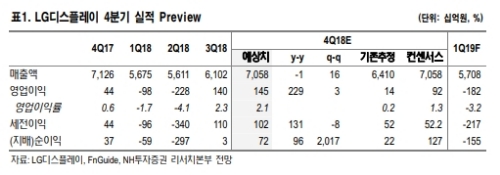

4분기 연결 실적으로 매출액 7.1조원(+16% q-q, -1% y-y), 영업이익 1448억원(+3% q-q, +229% y-y) 추정된다.

다만 4분기 스마트폰 패널사업 관련 무엇보다 특정 미국 업체향 공급 영향이 컸을 것이라는 판단이다.

결국 상기 업체의 실제 Order 물량에 따라 실적 변동성이 다소 확대될 수 있다는 지적이다. 대형OLED 실적은 개선되었을 것이고, 이익 기여도는 15% 수준으로 추정된다.

2019년 LCD+중소형OLED 이익 창출력 회복 전망 ‘시기상조’라는 분석이다.

우선 당분간 글로벌 LCD 산업, 특히 대형LCD 시장의 공급과잉은 해소되기 힘들 것이라는 진단이다.. 중국 패널 업체들 8세대/10세대 증설로 산업의 공급 초과 정도가 심화될 것이기 때문이다.

또한 LCD 사업에 대한 불신과 실적 우려는 지속될 것으로 전망되는데, 이는 주요 LCD 제품을 중심으로 중국산 패널의 침투율이 높아지고 있기 때문으로 풀이된다..

고연구원은 또 “하지만 다행히 대형OLED사업 실적 개선에 대한 관점은 여전히 유효하다”며 “그 가시성도 높다”고 덧붙였다.

최성해 기자 bada@g-enews.com

[알림] 본 기사는 투자판단의 참고용이며, 이를 근거로 한 투자손실에 대한 책임은 없습니다.